Отверженные. Каким компаниям может помочь исключение из индекса

The Bell

На американском рынке акций, особенно среди крупнейших компаний, достаточно сложно найти какие-то аномалии. Но одно из самых обсуждаемых прямо сейчас исследований показало, что, вероятно, все последние 30 лет одна аномалия была в самом индексе S&P 500. Рассказываем, что это за исследование и как этой неэффективностью рынка могут воспользоваться инвесторы.

Как на следующей неделе изменится индекс S&P 500

23 сентября пройдет изменение состава S&P 500. Дата совпадает с квартальной ребалансировкой весов компаний, входящих в индекс. В обновленный состав S&P 500 войдут разработчик ПО Palantir Technologies, страховая компания Erie Indemnity, а также — производитель ПК и других устройств Dell Technologies, который в августе опубликовал сильную отчетность благодаря росту продаж серверов, оптимизированных для ИИ (подробнее бизнес Dell мы разбирали здесь). Одновременно из индекса будут исключены American Airlines, Etsy и Bio-Rad Laboratories.

Внимание к этой ребалансировке будет повышенным из-за вышедшей на днях новости о запуске нового фонда Research Affiliates Deletions ETF (NIXT), на которую обратили внимание крупнейшие деловые издания. Он будет инвестировать в американские компании с микро-, малой и средней капитализацией, которые выбыли из крупных индексов, и удерживать позиции в них в течение следующих пяти лет или до тех пор, пока они снова не войдут в бенчмарк.

Research Affiliates (RA) — это крайне уважаемая компания: ее основатель и директор Робб Арнотт известен в финансовых кругах как создатель smart beta стратегии. Эта стратегия стремится устранить неэффективность, созданную бенчмарками, взвешенными по рыночной капитализации, за счет риск-факторного подхода. По сути это смесь активного и пассивного инвестирования для построения оптимального портфеля. О том, как смарт-бета стратегия реализовываются с помощью ETF, мы рассказывали здесь. По состоянию на 30 июня 2024 года активы под управлением компании превышают $147 млрд.

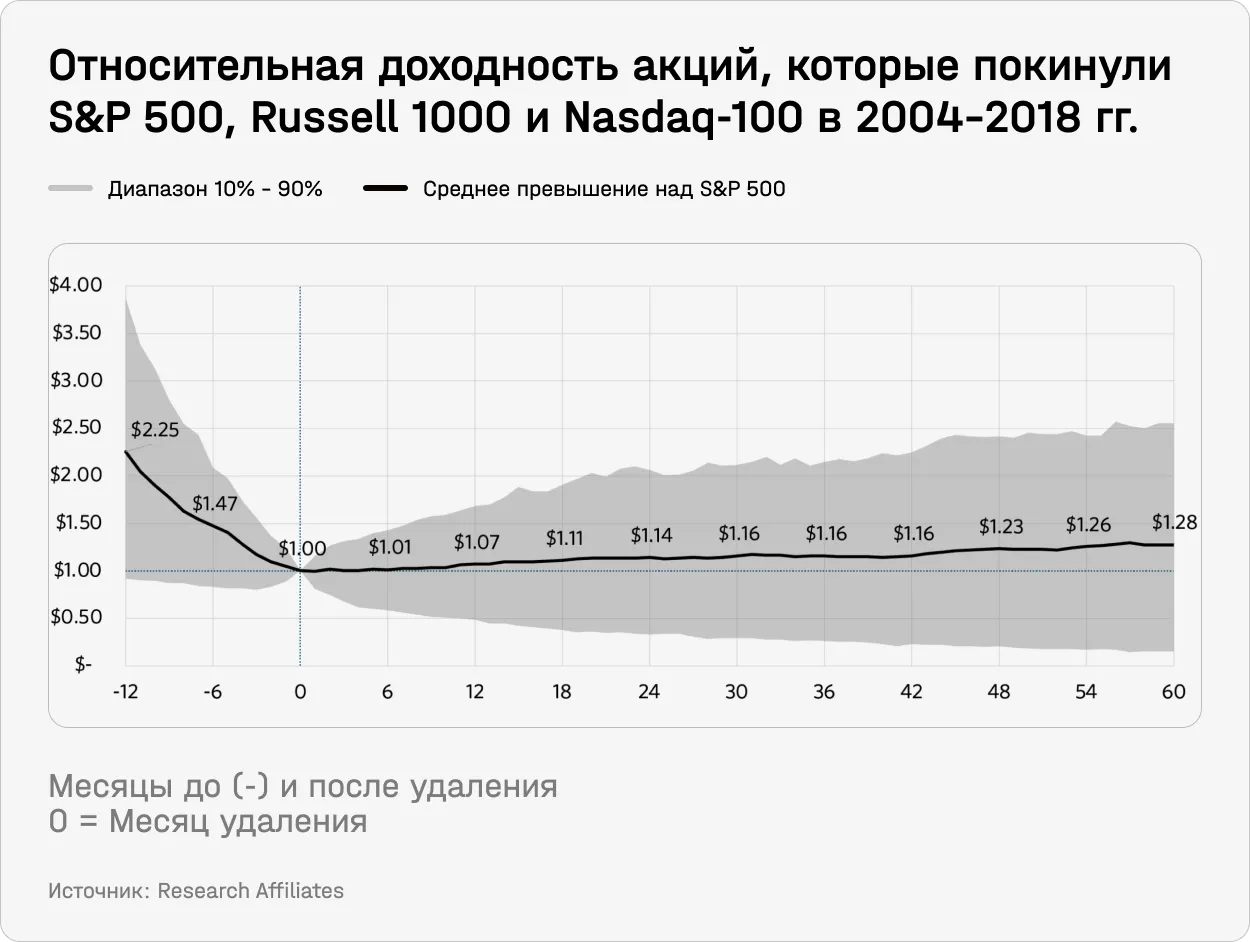

Главная идея стратегии описана в недавнем исследовании RA. В нем было подсчитано, что:

- за год перед выходом из индексов S&P 500 и Russell 1000, а также Russell 2000 Value компании в среднем теряли порядка 50% своей рыночной капитализации, но затем демонстрировали более опережающую доходность при восстановлении;

- за последние 33 года акции компаний, вышедших из индекса, обгоняли бенчмарки в течение как минимум пяти лет после исключения c CAGR 5%, в то время как новички индексов, наоборот, отставали на 1–2%,

- и, наконец, доходности индексов S&P 500, Russell 1000 и Russell 2000 Value на отрезке с 1991 по 2023 год на 55–65% ниже доходности исключительно «отверженных» компаний.

Вот лишь несколько примеров того, как это бывает на практике:

- Акции Super Micro Computer Inc. с начала 2023 года к середине марта выросли в четыре раза, приводит пример Bloomberg. Но с момента включения в S&P 500 17 марта они упали более чем на 60%. В то же время Deckers Outdoor, вошедшая в индекс в тот же день, снизилась всего на 1%. Если усреднить их динамику, то падение составит около 30%. При этом результаты компаний, выбывших из S&P 500, оказались смешанными. Whirlpool снизилась примерно на 6%, в то время как Zions выросла на 19% за тот же период. Таким образом, в среднем совокупно две акции прибавили 6,5%. Четыре компании — довольно небольшая выборка, но пример интересный.

- Сам же Арнотт ссылается на другой кейс — сеть универмагов Dillard’s, которая была исключена из Russell 1000 в 2017 году. За следующие пять лет она выросла примерно на 535% (CAGR — 40%). К слову, Арнотт четыре года назад раскритиковал добавление Tesla в S&P 500, предрекая, что компания станет якорем для рынка (с тех пор ее акции подорожали всего на 6,5% против роста на 49% индекса S&P 500).

- FT проанализировала компании, которые были исключены из FTSE 100 в 2023 году. Удаленные из индекса компании (кроме компании CRH, которая вышла добровольно) показали опережающую доходность и превзошли индекс в среднем на 15% через шесть месяцев после исключения против 7% для тех, кто присоединился к бенчмарку.

Исследование RA интересно тем, что его результаты контринтуитивны: рост пассивного инвестирования должен был бы способствовать тому, что акции компаний, которые включаются в индекс, получают дополнительный спрос со стороны фондов, следующих за индексом. Эти фонды покупают или продают бумаги независимо от их оценки.

Однако после мощного импульса, вызванного высокими ожиданиями, опережающая доходность включенных в индекс компаний сходит на нет. В дело вступают активные инвесторы, которые пытаются обойти рынок и принимают решения в зависимости от оценок. Компании-новички часто активно растут перед включением в индекс. В случае с удаленными компаниями — наоборот. В результате выбывающие из индекса исторически торгуются с дисконтом примерно в 30% относительно среднего значения по индексу по мультипликатору P/E, в то время как новички, наоборот, с премией в 80%.

В Research Affiliates Deletions ETF входит около 140 компаний. О некоторых крупнейших компаниях из фонда мы уже рассказывали, например о Frontdoor — тут, а о V.F. Corporation — здесь. Окажется ли стратегия Арнотта удачной, точно сказать невозможно по нескольким причинам:

- Рынок по-прежнему драйвит ИИ. Из-за этого разрыв в доходности между выбывшими эмитентами, которые обычно относятся к компаниям малой и средней капитализации, и новичками в индексе, которые представляют технологический сектор, сузился.

- Рыночные неэффективности могут быстро исчезать, как только они становятся известными широкому кругу инвесторов. Бэк-тестирование стратегии продемонстрировало сильные результаты, но это не значит, что результаты в будущем сохранятся, тем более что она привлекла огромное внимание.

Мы решили проанализировать три компании, которые будут исключены из индекса на следующей неделе и получат внимание инвесторов.

Etsy

Etsy — это компания, которая управляет одноименным маркетплейсом изделий ручной работы, а также торговыми площадками Reverb и Depop. В совокупности, они соединяют 8,8 млн продавцов с 96,6 млн покупателей по всему миру. Львиную долю (90%) выручки от маркетплейсов составляют шесть основных категорий: товары для дома и мебель, ювелирные изделия и аксессуары, одежда, товары для рукоделия, бумажные и праздничные принадлежности, а также игрушки.

Изначально компания придерживалась строгой политики: дропшиппинг (продажа вещей без кастомизации) был запрещен, разрешены только штучные ремесленные товары, за исключением винтажа. Однако ручная работа не масштабируется. В итоге Etsy смягчила собственные правила из-за необходимости конкурировать с Amazon и новыми игроками на рынке электронной коммерции, такими как Temu и Shein. Руководство плавно меняет позиционирование — например, компания усилила диверсификацию, введя две новые категории на сайте: «hand-collected by» (отобранная продавцом) и «sourced by» (полученная продавцом). Таким образом, компания надеется расширить ассортимент, но сохранить эффект «человеческого присутствия».

Пока компания пытается найти компромисс между уникальностью и ростом, она подвергается критике за потерю своей идентичности и наводнение маркетплейса массовыми, однотипными товарами от реселлеров, которые научились обманывать сайт.

Еще одной проблемой являются инфляция и спад потребительской активности, особенно в категории товаров для дома на флагманском маркетплейсе в ключевых регионах: США, Великобритании и Германии. Однако мы считаем, что эти проблемы носят краткосрочный характер. Мы также приветствуем давление крупного инвестора-активиста Elliott Management, который собрал около 13% акций компании, став крупнейшим инвестором Etsy и заполучил одно место в совете директоров компании.

Количество активных продавцов и покупателей, по состоянию на 30 июня 2024 года, выросло до 8,3 млн и 96,3 млн соответственно (что означает рост на 5,9% и 0,4% год к году). При этом объем продаж товаров (GMS), который включает стоимость доставки и возвраты на одного активного покупателя, на маркетплейсе Etsy за последние 12 месяцев снизился на 3,2% по сравнению с прошлым годом — до $124, что было частично компенсировано ростом GMS на площадке Depop. В результате консолидированная выручка во втором квартале 2024 года выросла на 3% как в сегменте маркетплейсов за счет повышения цен, так и в сегменте услуг. На эти два сегмента приходится 73% и 27% выручки соответственно.

Операционная маржинальность улучшилась до 10,8%, несмотря на рост маркетинговых затрат. Компания отходит от традиционного продвижения с помощью ТВ-рекламы, переходя от бренд-маркетинга к перфоманс-маркетингу в социальных сетях, таких как Facebook и Instagram. Например, в августе сайт Etsy зафиксировал 423 млн посещений, что на 2,3% больше, чем в июле. В то же время у eBay количество посещений в этот период упало на 0,4%.

Etsy продолжает проводить оптимизацию: в декабре компания уволила 11% сотрудников. В отличие от большинства других компаний из сектора электронной коммерции, Etsy демонстрирует высокую эффективность.

Etsy генерирует устойчивый операционный денежный поток: за последние 12 месяцев он вырос до $733,7 млн, что обусловлено изменениями в оборотном капитале. Свободный денежный поток также вырос, несмотря на рост капитальных затрат в разработку веб-сайтов и ПО.

У компании высокая долговая нагрузка из-за последних M&A-сделок: на кэш приходится $240,7 млн, в то время как общий долг составляет $2,3 млрд. Таким образом, коэффициент чистый долг/EBITDA составляет 4,7 — это много, но не критично. Недавно компания избавилась от бразильского маркетплейса Elo7, сумма сделки осталась неизвестной. Вероятно, дальнейший делеверидж только подтолкнет ее бумаги к переоценке в большую сторону.

Для сопоставимой оценки мы выбрали известных ритейлеров в разных нишах и владельцев маркетплейсов. Получилось, что Etsy выглядит относительно справедливо оцененной к среднеотраслевому значению. При этом она торгуется невероятно дешево относительно своих исторических значений — на уровне 2018 года. Etsy — компания роста, которая получила мощный импульс во времена пандемии: с 2019 по 2021 год ее выручка практически утроилась, стоимость бумаг подскочила более чем на 530% на пике.

Сейчас руководство оценивает свой целевой рынок в $2 трлн, а текущий уровень проникновения — всего 2%, что дает компании пространство для роста. Мы считаем, что расширение целевого рынка — это шаг в правильном направлении. Etsy кажется амбициозным аутсайдером, которого стоит подобрать по низкой цене.

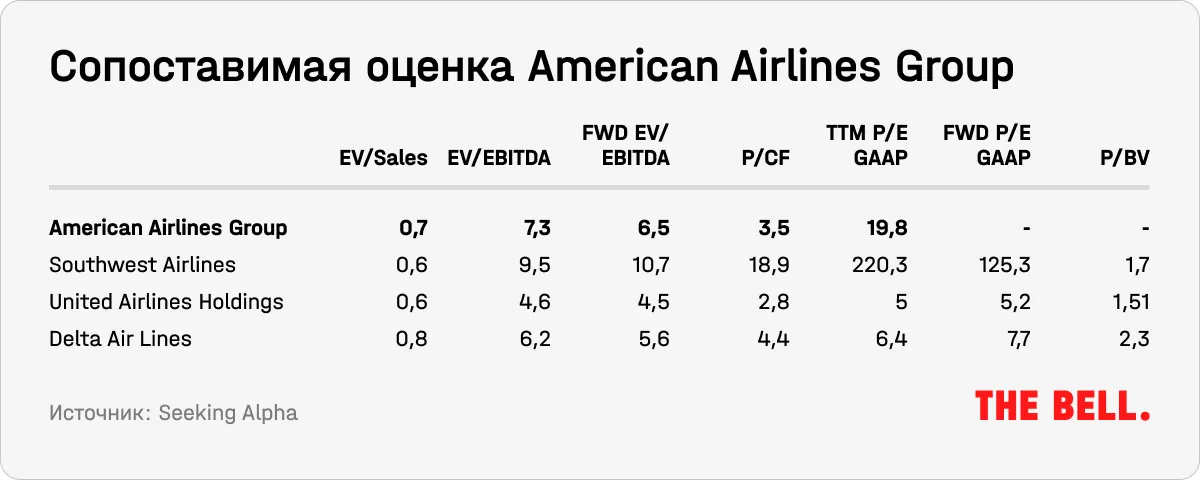

American Airlines Group

American Airlines Group — это холдинговая компания, основным видом деятельности которой являются регулярные авиаперевозки пассажиров и грузов. Компания была образована в 2013 году в результате слияния AMR Corporation (материнской компании American Airlines) и US Airways Group.

American Airlines Group управляет крупнейшей в стране и мире авиакомпанией по количеству перевезенных пассажиров, размеру флота и пассажиро-километрам. Ее штаб-квартира расположена в Форт-Уэрте, штат Техас. Вместе с Delta Air Lines, Southwest Airlines и United Airlines они контролируют около 70% всего рынка авиаперевозок в США.

Недавно мы писали о том, что потребители в США готовы тратиться на путешествия даже в условиях сложной макроэкономической конъюнктуры больше, чем на что-либо другое. В мае 2024 года число пассажиров внутренних авиалиний выросло с 52,1 млн в апреле до 56,5 млн, что на 9,6% больше, чем в мае 2023 года, международный трафик также вырос. Причем все основные авиакомпании США, за исключением JetBlue, отметили рост ежедневного трафика месяц к месяцу, а лоукостеры — сильнее остальных. Данные публикуются с задержкой, но другие источники сообщают, что спрос уже стабилизируется и отступает от своих исторических максимумов.

Индекс NYSE Arca Airline, который отслеживает 16 авиакомпаний, упал почти на 19% в этом году, в то время как S&P 500 вырос более чем на 16%. Казалось, что рекордный спрос на летние путешествия обернется для авиакомпаний рекордной прибылью, однако вся отрасль демонстрирует смешанные настроения.

- American Airlines объявила об уходе своего опытного CCO, поскольку его стратегия не оправдала себя. Компания также сократила прогноз по прибыли на акцию (EPS) на 2024 год почти в два раза: с диапазона $2,25–3,25 на акцию до $0,7–1,3, что разочаровало Уолл-стрит и мгновенно обрушило акции компании.

- Spirit Airlines находится на грани банкротства после того, как регуляторы заблокировали слияние с JetBlue Airways. В то же время JetBlue, а также Allegiant и Frontier страдают от убытков или околонулевой операционной прибыли и многомиллиардных долгов.

- Компании более дорогого сегмента, такие как American Airlines, испытывают давление из-за инфляции, которая сдвинула потребительские предпочтения и конкуренции со стороны лоукостеров. А лоукостеры, в свою очередь, не могут удержать пилотов, которые быстро переходят в более крупные авиакомпании.

- Все это сопровождается перебоями в поставках самолетов и проблемами с двигателями — об этом мы рассказывали здесь.

- По данным Airlines.org, средние тарифы на авиабилеты снизились на 9% в годовом исчислении и на 18% по сравнению с уровнем 2019 года. При этом все компании страдают от роста цен на топливо.

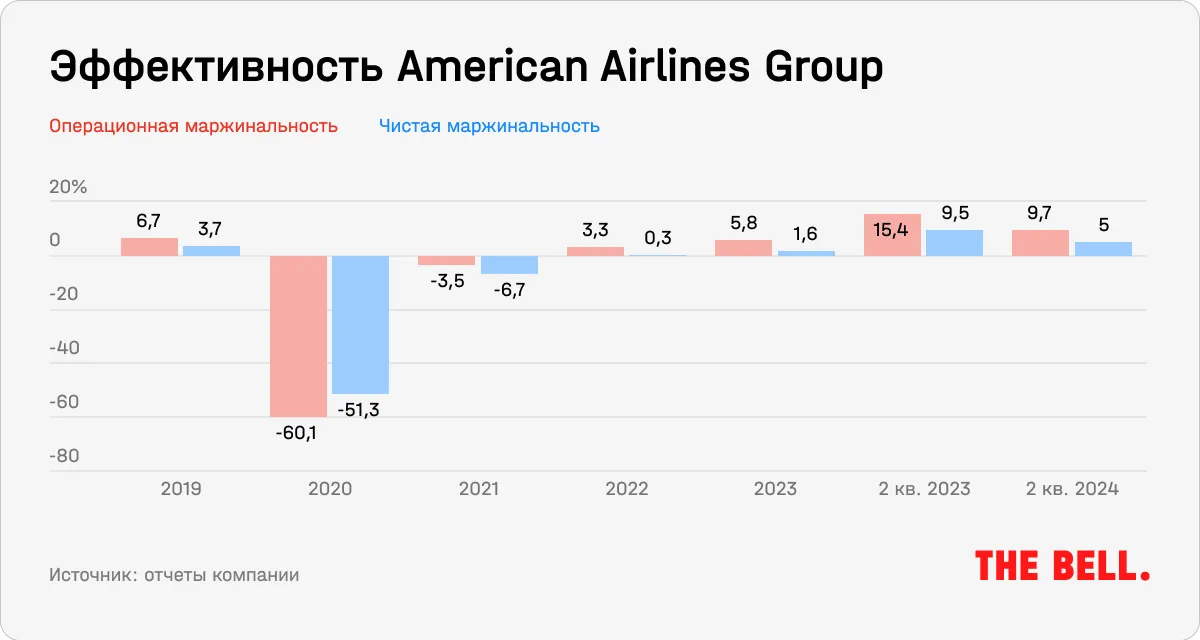

Во втором квартале 2024 года выручка American Airlines выросла на 2% год к году, до $14,3 млрд. Несмотря на то что коэффициент загрузки пассажиров улучшился на 40 б.п., до 86,6%, доход от пассажирских перевозок на доступную милю-место (ASM) снизился на 5,8% — до $0,1754.

Средняя цена на топливо за квартал выросла на 3,3%, что повлияло на операционную эффективность. Давление также оказали более высокие расходы на зарплаты. Мы ожидаем, что эта статья затрат продолжит увеличиваться из-за радикализации настроений работников: недавно Ассоциация профессиональных бортпроводников (APFA) заявила о приближении забастовки и о том, что она ждет от авиакомпаний, включая American Airlines, более выгодных условий для сотрудников. Насколько забастовки могут быть губительны для бизнеса, мы уже показывали на примере «Большой тройки» автопроизводителей из Детройта.

Компания существенно сократила долг, уменьшив его на примерно $680 млн за квартал. Сейчас American Airlines на 87% выполнила обещание сократить общий долг на $15 млрд к концу 2025 года. Аналитики Citigroup ожидают, что потенциальное снижение процентных ставок этой осенью встряхнет авиакомпании с высокой долей заемных средств, включая и American Airlines, поскольку они смогут рефинансировать задолженность и выиграть от снижения процентных расходов.

Ключевые представители индустрии авиаперевозок обладают слабыми балансами и редко имеют рейтинги выше ВВ+. Это связано с высокими порогами входа в отрасль и капиталоемкостью, что вынуждает фирмы брать на себя значительные долговые обязательства. Сейчас авиакомпании уделяют приоритетное внимание делевериджу, и на Уолл-стрит ожидают продолжения этого масштабного тренда.

С начала года акции компании обрушились примерно на 25%. Сейчас American Airlines Group торгуется на сопоставимом уровне с компаниями из «Большой четверки» авиаперевозчиков США и дороже по всем мультипликаторам Delta Air Lines — наиболее эффективной среди всех. Предстоящий раунд снижения ставок ФРС должен сделать леверидж компании более управляемым, что, вероятно, улучшит ее перспективы роста. Можно также использовать текущую слабость акций — при всех минусах новый прогноз American Airlines Group кажется слишком пессимистичным и превзойти его будет не сложно.

На наш взгляд, капиталоемкая природа авиакомпаний делает их фундаментально сложными инвестициями и даже текущая низкая оценка может не оправдать возможные риски для American Airlines Group. Тем не менее это совсем не значит, что бумаги компании не испытают восстановительный импульс. В текущих условиях разумным шагом может стать покупка долгосрочных колл-опционов на акции American Airlines Group. Для диверсификации рисков можно воспользоваться стратегией одновременной покупки акций и опционов в разной пропорции. Это позволит получить более высокую доходность, чем при покупке только акций, но меньший риск, чем при покупке исключительно опционов.

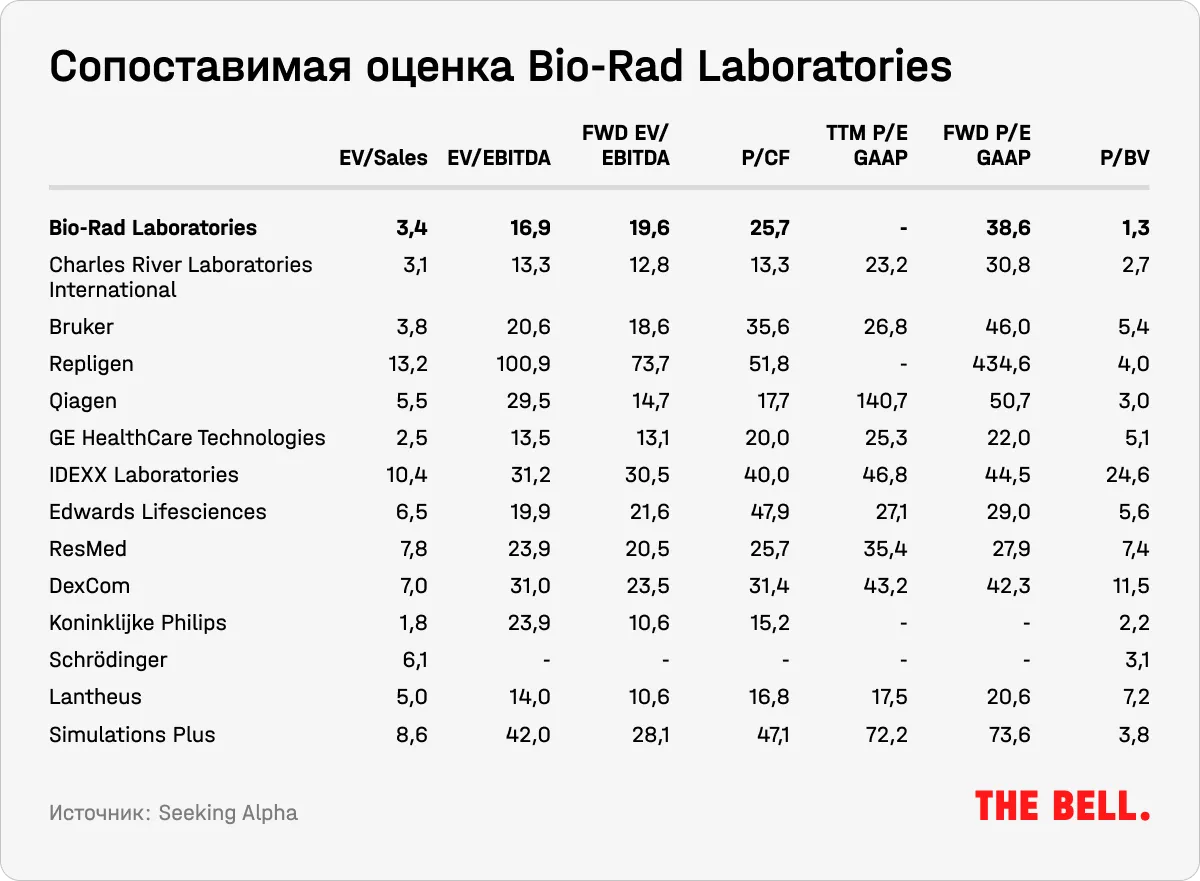

Bio-Rad Laboratories

Bio-Rad Laboratories — это глобальный производитель и поставщик решений для исследований в области естественных наук и клинической диагностики. Компания работает в двух основных сегментах: Life Sciences («наука о жизни») и Clinical Diagnostics («клиническая диагностика»).

Она входит в пятерку ведущих компаний в этой сфере, предоставляя инструменты, программное обеспечение, расходные материалы и реагенты. Продукты компании охватывают такие области, как клеточная биология, экспрессия генов, очистка и количественный анализ белков, разработка лекарств, безопасность пищевых продуктов и научное образование. Технологии Bio-Rad позволяют разделять, очищать, идентифицировать и анализировать биологические материалы, включая антитела, белки, нуклеиновые кислоты и клетки.

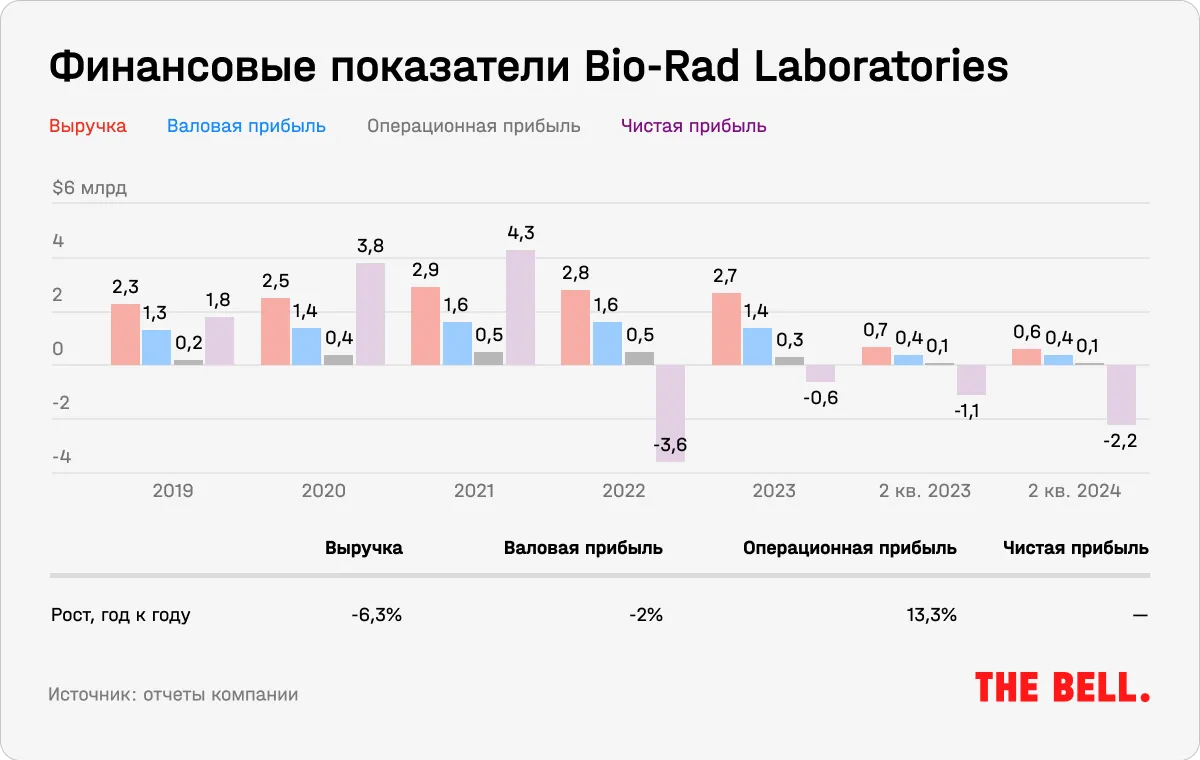

Во втором квартале 2024 года выручка Bio-Rad Laboratories снизилась на 6%, что было обусловлено слабостью на конечных рынках биотехнологий и биофармацевтики. Мы не видим очевидных катализаторов для улучшения ситуации в ближайшее время: выручка компании стагнирует уже много лет и практически топчется на месте. С 2014 по 2024 год показатель увеличивался с CAGR всего 2,4%.

Руководство Bio-Rad Laboratories также ожидает снижения выручки на 2,5–4% по итогам текущего года против прогнозируемого ранее роста на 1–2,5%. CEO компании объяснил это тем, что вялый спрос и высокие ставки заставляют разработчиков лекарств быть осторожнее с тратами на оборудование и расходные материалы.

Операционная эффективность компании стремится к нулю, а чистая маржинальность и вовсе отрицательна. Bio-Rad инвестировала существенные деньги в немецкую биотехнологическую компанию Sartorius, в которой владеет примерно 38% обыкновенных акций в обращении. Рыночная капитализация Sartorius продолжает падать (уже примерно на 25% за последние 12 месяцев) из-за слабых финансовых результатов, а Bio-Rad фиксирует значительные убытки, значительно влияющие на прибыль.

29 июля 2024 года совет директоров Bio-Rad санкционировал увеличение программы обратного выкупа акций компании на $500 млн. Сейчас доступно в общей сложности около $578 млн, или 3,5% от текущей рыночной капитализации. Это хороший знак, но недостаточно для того, чтобы поддержать бумаги компании в полной мере.

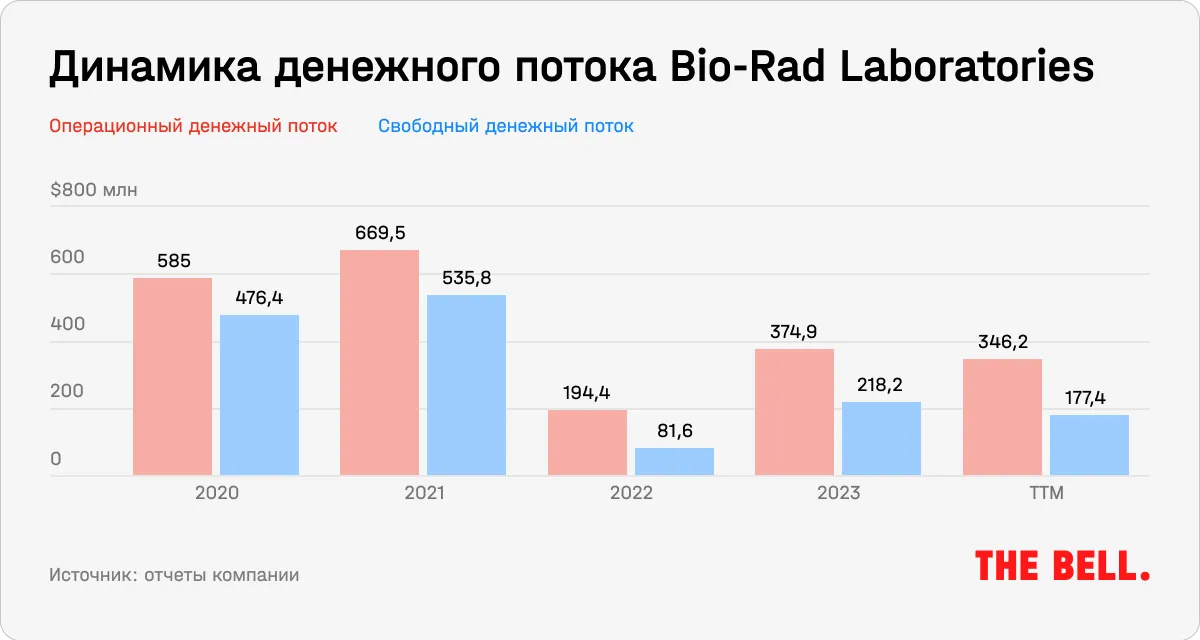

Баланс у Bio-Rad Laboratories здоровый: общий долг составляет $1,2 млрд, за вычетом денежных средств чистый долг равен $793 млн. Получается, что коэффициент долговой нагрузки (отношение чистого долга к EBITDA) составляет 1,5, а финансовый рычаг (общий долг к собственному капиталу) — 0,2, что считается низким уровнем для компаний данного сектора. Но именно будущие доходы больше всего определят способность Bio-Rad Laboratories поддерживать прочность баланса в будущем, поэтому со временем она может измениться.

С 2021 года акции компании столкнулись с целым рядом проблем и обрушились до многолетнего минимума. Несмотря на это, Bio-Rad Laboratories по-прежнему кажется переоцененной и не создает ценность для своих акционеров. Недавний уход COO и CFO также не обнадеживает, а в сочетании с сокращающимися денежными потоками и фундаментальными проблемами бизнеса бумаги компании не выглядят привлекательными с учетом соотношения риска и доходности. В долгосрочной перспективе падение цен на акции кажется наиболее вероятным исходом, в таком случае можно рассмотреть покупку пут-опционов.