Сделки под ударом. Чем грозит инвесторам антимонопольный крестовый поход Белого дома

Стандарт антимонопольного регулирования, принятый в развитых странах в последние 50 лет, активно пересматривается: вместо выгоды потребителей главным критерием становится рыночная доля компаний. Это уже сейчас активно влияет на рынки, причем не только бигтехи — главную мишень антимонопольного регулирования последних лет.

Эта статья была написана специально для нашей новой рассылки «Bell.Инвестиции». Подписывайтесь!

Что случилось?

На прошлой неделе Федеральная торговая комиссия (FTC) — один из американских антимонопольных регуляторов (наряду с Министерством юстиции, DOJ) — объявила о намерении оспорить в суде сделку по покупке Lockheed Martin производителя ракетных двигателей Аerojet Rocketdyne за $4,4 млрд. Как говорится в заявлении FTC, сделка ударит по конкурентам Lockheed и снизит конкуренцию на нескольких рынках «в стратегически важных отраслях».

Претензии FTC к рядовой сделке в американском оборонном секторе, который последние 30 лет с одобрения властей непрерывно укрупнялся, — яркий пример нового подхода к антимонопольному регулированию, который активно продвигается назначенными Джо Байденом главой FTC Линой Хан и генпрокурором Мерриком Гарландом, пишет The Wall Street Journal. Закрепившийся в 1970–1980-х годах стандарт регулирования, главными критериями которого были низкие цены и потребительское благополучие, сейчас стремительно пересматривается в пользу «более креативных подходов».

Теперь одним из таких критериев становится общее рыночное доминирование, в том числе контроль над поставщиками. Аerojet — поставщик «критически важных технологий», и не только для Lockheed Martin. После сделки, по мнению регулятора, эти технологии станут недоступны его конкурентам. Хотя еще в 2018 году аналогичная сделка, обеспечившая оборонному гиганту Northrop Grumman контроль над конкурентом Aerojet, Orbital ATK, была допущена, отмечает WSJ.

На первый взгляд

Изменение подхода к регулированию легко объяснить личностью новой главы FTC Лины Хан, еще до назначения настолько активно выступавшей против техногигантов, что их представители указывали на ее явную предвзятость. Хан была идеологом подписанного Байденом в июле прошлого года указа «О развитии конкуренции в экономике США». Среди рекомендаций антимонопольным органам были предложения об усилении контроля за слияниями и поглощениями, ограничении сбора конкурентных данных и защите небольших поставщиков. Подробно об идеях и биографии Хан The Bell рассказывал здесь.

Принципиальное отношение регуляторов и судов к сделкам M&A явственно меняется, пишет The Economist. В прошлом любые сделки, даже если они вели к созданию олигополии, но не сказывались негативно на конкуренции и, в конечном счете, ценах для потребителей, расценивались регулятором как легитимные. В период между 1990 и 2020 годом среднее число сделок, расследуемых Министерством юстиции США, снизилось с 180 до 70 в год, отмечает издание.

Регуляторы пытаются реабилитироваться за то, что «проспали» рост бигтехов, пересказывает The Economist распространенную в американском обществе версию. Уровень рыночной власти, которую за короткое время сконцентрировали техногиганты, вызывает мощное недовольство общественных организаций, лоббистов, законодателей и большинства простых американцев, пишет WSJ. При этом сами техногиганты не без успеха оправдываются в рамках старой антимонопольной логики — ведь именно за счет своего масштаба и бизнес-модели они могут либо предлагать потребителям минимальные цены (Amazon), либо вовсе делать свои сервисы бесплатными (Alphabet, Meta).

Сейчас антимонопольный регулятор обратил пристальное внимание на сделки M&A — в теории указ Байдена дает ему право на ретроактивные действия в отношении прошлых сделок. Исследование FTC показало, что в период между 2010 и 2019 годами Meta, Amazon, Apple, Aplhabet и Microsoft поглотили 819 компаний стоимостью свыше $1 млн, но ниже порога, требующего отчитываться о сделке ($92 млн). Такой вал небольших сделок позволяет экспансии оставаться незамеченной.

Юристы, занимающиеся M&A, отмечают, что антимонопольные регуляторы уже сейчас задают много вопросов, выходящих за пределы исследования влияния сделок на цены. Это, например, вопросы о последствиях сделок для рынка труда, пишет The Economist. К примеру, в ноябре DOJ потребовала заблокировать слияние книжных издательств Simon & Schuster и Penguin Random House. Регулятор счел, что это повлияет на то, «кто и что публикуется, и какие гонорары получает». В декабре 2021 года FTC оспорила крупнейшую в истории сделку на рынке микропроцессоров, которая грозила изменить всю эту отрасль, — покупку NVIDIA британского чипмейкера Arm за $40 млрд. На прошлой неделе Bloomberg сообщил, что NVIDIA готовится отказаться от сделки. Скорость изменений подхода со стороны регулятора поражает, приводит The Economist слова одного из управляющих активами.

Наконец, 1 февраля стало известно, что FTC расследует крупнейшую пока сделку 2022 года — приобретение Microsoft производителя игр Activision Blizzard. Microsoft договорилась о покупке компании исходя из оценки в $95 за акцию, сделку планировалось завершить в фискальном 2023-м году (начинается в июле 2022-го). Но уже на следующий день после объявления о возможной сделке акции стоили $82 — «немалый», по оценке аналитиков SberCIB, дисконт в 13% по отношению к объявленной цене сделки отражает сомнения в том, что она будет одобрена. И последние шаги FTC только усиливают опасения по этому поводу, пишет WSJ.

Еще одно направление возможного регулирования непосредственно связано с бизнес-практиками компаний. По оценке The Economist, оно пока находится в более «зачаточном» состоянии по сравнению с регулированием в области M&A, но может иметь более серьезные последствия. Так, 20 января юридический комитет Сената при поддержке сенаторов от обеих партий одобрил закон, который может запретить бигтехам приоритизировать собственные сервисы и продукты на своей же платформе. В этом случае поисковик Google или маркетплейс Amazon будет рассматриваться как некое «общее благо». Также в ближайшем будущем Apple и Google могут заставить открыть свои магазины приложений для приема платежей сторонними сервисами, отмечает The Economist.

Почему это важно

Этот год, по многим прогнозам и быстрому развитию событий, может стать важным в противостоянии бигтехов, у которых есть серьезные лоббистские ресурсы, и властей. На рассмотрении у американских законодателей находится сразу несколько соответствующих законов, некоторые из них поддерживают обе партии, отмечал Marketwatch.

На повестке может оказаться еще несколько значительных сделок. FTC продолжает расследовать недавнее приобретение Amazon студии MGM. 11 января федеральный суд, пересмотрев предыдущее решение, дал FTC возможность продолжить антимонопольное дело в отношении Meta, которое в теории может привести к разделению компании (на Facebook, Instagram и WhatsApp). Спустя всего несколько дней Bloomberg сообщил о расследовании в отношении VR-бизнеса Meta Oculus, который компания купила в 2014 году за $2 млрд. По оценке агентства, это может усложнить реализацию планов компании по развитию метавселенной, на которую Meta делает серьезную долгосрочную ставку. Подробнее об этом мы рассказывали здесь.

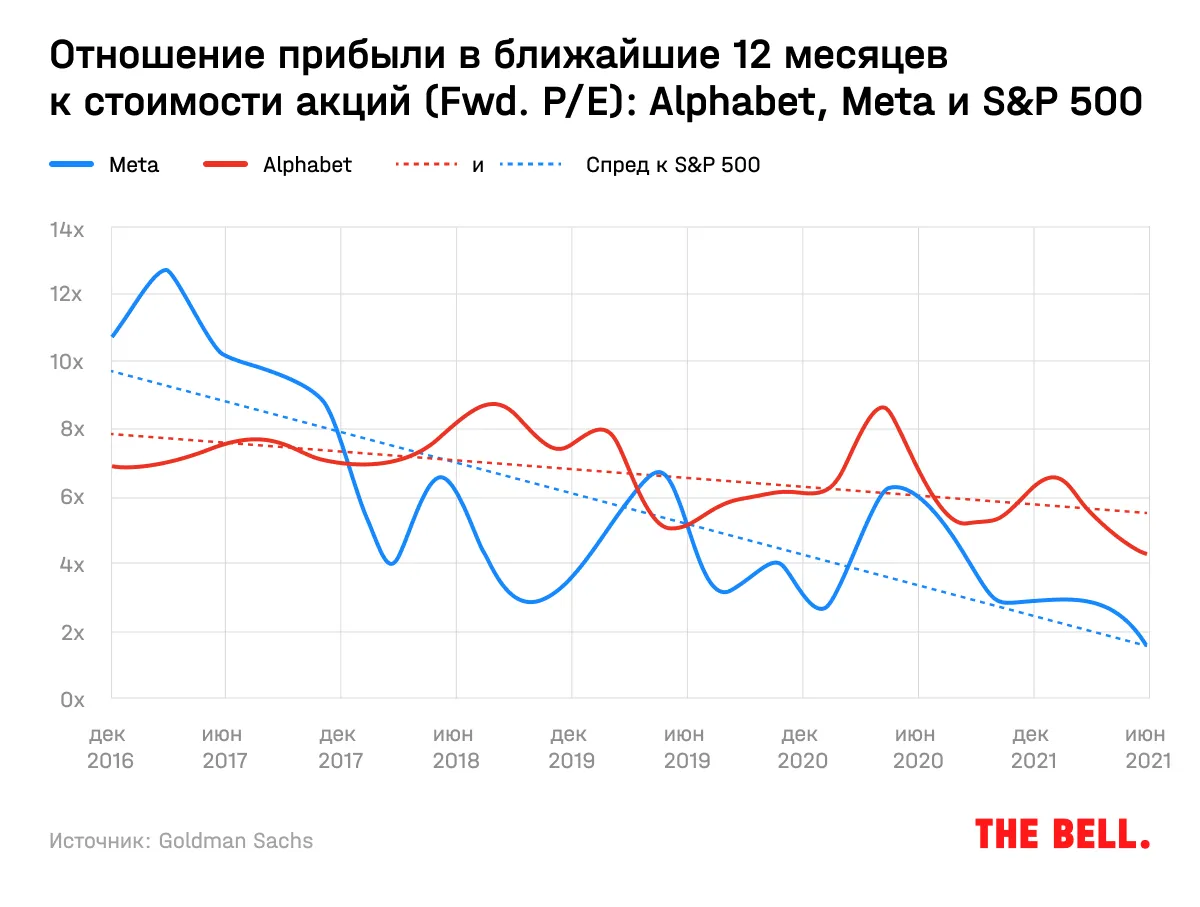

Все это уже не может не сказываться на цене техногигантов: сужение спреда между P/E Alphabet и Meta и среднерыночным в последние 5 лет — при том что их выручка росла быстрее рынка — аналитики Goldman Sachs связывают именно с повышенным вниманием регуляторов (отчет есть у The Bell).

В инвестбанке считают более «мягкие» меры в отношении бигтехов, к примеру, ограничение определенных бизнес-практик, более вероятными, чем полное разделение, выделение отдельных бизнесов или отмена предыдущих сделок. Как пишут аналитики, доказательная база для дел первого типа обвинений собирается проще, в то время как антимонопольные дела могут идти в течение нескольких лет, при этом в любой момент иск может быть отклонен или улажен.

И при этом даже если никаких серьезных мер не будет принято, усложнение согласования сделок M&A может замедлить развитие бигтехов: без покупки небольших стартапов и конкурентов они, вероятно, не смогут расти так быстро, как к этому привыкли инвесторы, отмечают опрошенные изданием Institutional Investor аналитики.

Что в итоге

Идеи Лины Хан можно назвать радикальными только в первом приближении. Сохранявшийся десятилетиями антимонопольный консенсус активно пересматривается: 85% профессиональных экономистов тоже считают, что корпорации в США имеют слишком много власти. Антимонопольное регулирование — лишь один из аспектов «новой эпохи интервенционизма» в развитых странах, считает The Economist. Другие — рост устойчиво снижавшихся в последние десятилетия ставок корпоративных налогов (что в теории может негативно сказаться на прибылях компаний), регулирования и протекционизма. Идеи оказывают влияние на рынки, и долгосрочным инвесторам необходимо это учитывать. Нынешний разгон инфляции — еще одно напоминание об этом.