Инвестиции на хайпе. Как нарративы влияют на финансовые рынки?

The Bell

Один из способов зарабатывать на рынках — пытаться понять, какие истории развиваются прямо сейчас и как они будут влиять на те или компании в ближайшем будущем. В пандемию были нарративы о стагфляции, а сейчас все обсуждают, как искусственный интеллект изменит бизнес компаний и кто выиграет от его внедрения. Но всегда ли стоит идти за хайпом? Рассказываем, как нарративы влияют на стоимость активов и как инвестору за ними следить.

Что случилось

В апрельском выпуске престижного The Journal of Portfolio Management (JPM) вышло исследование, количественно определяющее влияние нарративов на доходность активов. Хотя очевидно, что на участников рынка влияет то, что они видят, слышат и о чем говорят, нарративы неосязаемы и их трудно измерить, отмечают авторы исследования.

Еще нобелевский лауреат по экономике Роберт Шиллер в своей книге «Нарративная экономика», вышедшей в 2019 году, отмечал, что для того, чтобы улучшить понимание экономики и финансовых рынков, необходимо выйти за рамки типичных экономических показателей и учитывать и влияние того, что он называл историями, на индивидуальное и коллективное экономическое поведение.

Шиллер указывал на восемь основных экономических нарративов за последние два столетия:

- паника против уверенности;

- бережливость против демонстративного потребления;

- золотой стандарт против биметаллизма;

- безработица из-за трудосберегающих машин, автоматизации и ИИ;

- бумы и спады в сфере недвижимости;

- пузыри на фондовом рынке;

- вредоносный бизнес и бойкоты;

- спираль цен и заработной платы и вред от профсоюзов.

Как говорит Асват Дамодаран, известный специалист по инвестиционному анализу, каждая оценка начинается с построения нарратива — предположений о том, что ждет компанию в будущем (относительно ее роста, конкуренции, макросреды и т. д.). Для компаний роста нарратив вообще играет определяющую роль: чтобы инвесторы поверили в такую компанию, необходима убедительная история.

Чтобы количественно определить силу нарративов, исследователи использовали текстовый анализ методом обработки естественного языка (Natural Language Processing, NLP) больших массивов статей в СМИ. Их интересовала интенсивность освещения в СМИ различных нарративов. NLP активно развивается в последнее время и помогает исследователям: раньше подобные работы тормозили проблемы с обработкой больших объемов неструктурированных наборов текстов.

Хотя есть и исключения: к примеру, NLP посредством метода Латентного размещения Дирихле использовали исследователи из Университета Миссури, которые проанализировали 7 млн публикаций в New York Times за 150 лет и обнаружили, что нарратив о панике наиболее важен для прогнозирования доходности рынка. В исследовании, опубликованном на сайте JPM, можно найти еще несколько примеров этого.

Как нарративы влияют на рынки

Авторы на основе анализа статей в медиа, диссертаций, книг, рецензий на книги, исследований, а также интервью с аналитиками выявили 73 нарратива, которые могли влиять на рынки в 2015–2021 годах.

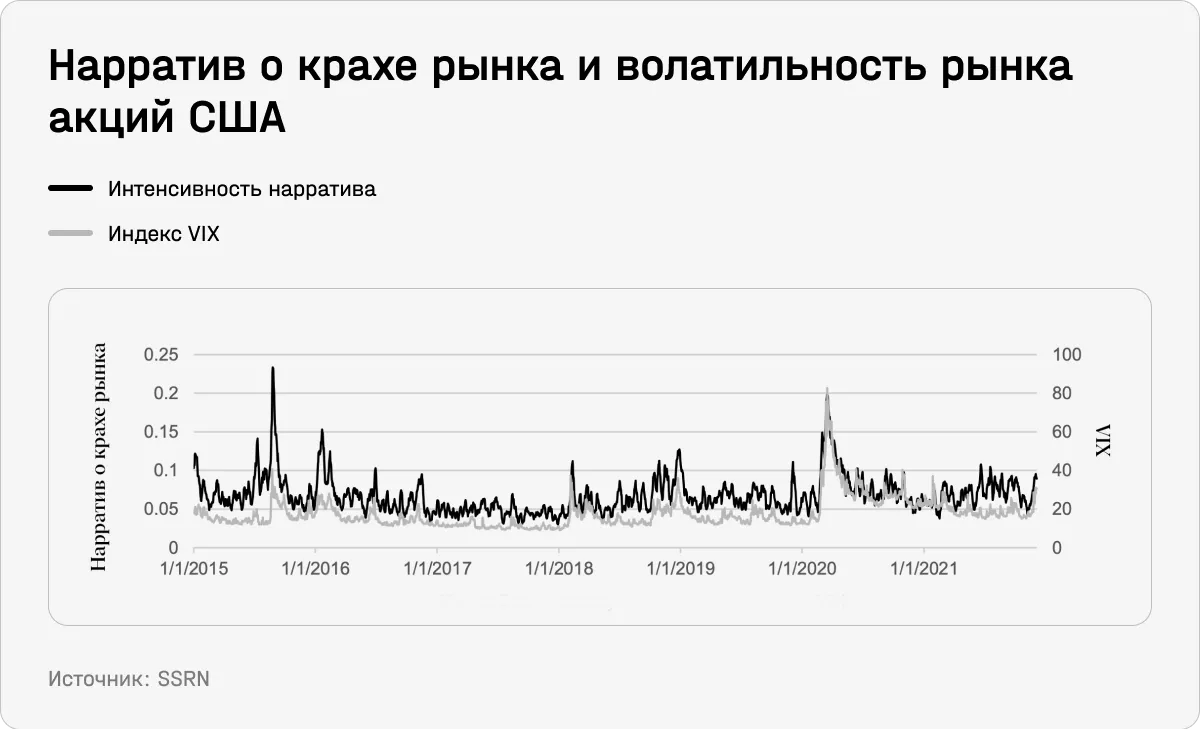

Так, интенсивность нарратива о крахе рынка с большой точностью предсказывает изменение индекса волатильности VIX.

Для подсчета того, как нарративы влияют на цены активов, исследователи поэтапно рассчитывали:

- еженедельное значение интенсивности освещения нарратива в СМИ как среднее значение ежедневной интенсивности за последние семь дней (в том числе в выходные дни);

- недельные изменения, взяв семидневную разницу в недельных показателях интенсивности (например, разницу со вторника по понедельник);

- движения рынка (по пять торговых дней);

- скользящие трехмесячные одномерные регрессии еженедельной доходности рыночных индексов и еженедельные изменения семидневной интенсивности для каждого нарратива.

Исследователи определи нарративы, которые в наибольшей степени влияют на акции США (по индексу SPY) и доллару (DXY). Для этого они измеряли, как часто и насколько семантически близко рынки (SPY, NYSE и др.) оказываются по отношению к «краху» (включая «медвежий» рынок, падение и т.д.). В ходе эксперимента одтвердилось, что нарратив про крах рынка больше всего влияет на рынок акций, а на доллар — нарратив про ФРС.

Кроме того, как доказывают авторы исследования, изменение нарративов в медиа может объяснить общее направление рынка, «очищенное» от изменения VIX, прошлой доходности и других обычных факторов. Это самый главный вывод исследования, отмечал один из исследователей. Дело в том, что освещение журналистами различных тем может иметь ретроспективный характер и отражать только то, что уже происходит на рынках.

Однако медиа точно отражают эволюцию нарративов по мере их развития в режиме реального времени, говорится в исследовании. Кроме того, инвесторы действительно реагируют на изменения характера и интенсивности повествования.

Какие нарративы были на рынках в последние годы

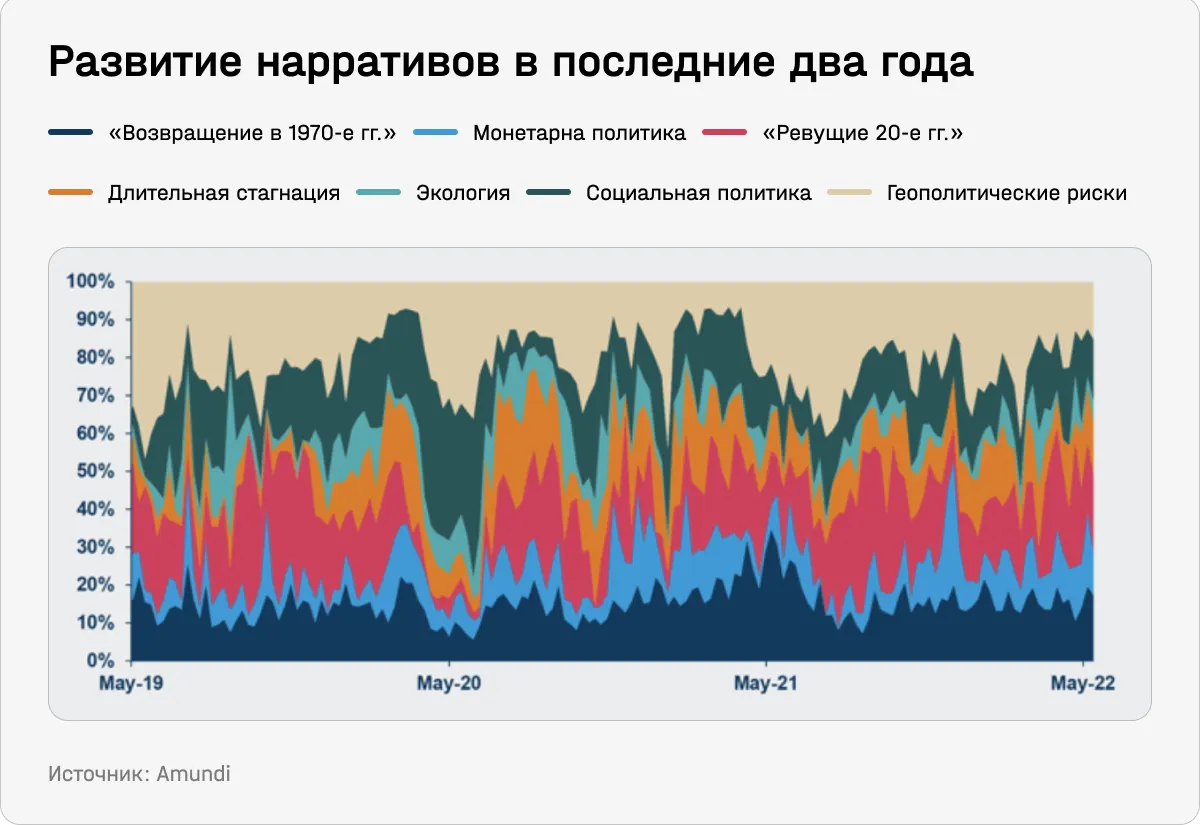

В середине 2022 года эксперты из Amundi Institute, исследовательского подразделения одноименной компании по управлению активами, проанализировали, какие нарративы влияли на рынки в последние два года и какие темы к ним относятся. Для этого они использовали «Глобальную базу данных событий, языка и тона» (Global Dataset of Events Language and Tone, GDELT). Это полностью открытая база данных, которая отслеживает телевизионные, печатные и диджитал-медиа по всему миру. Нарративы, пишут авторы исследования, влияют на поведение инвесторов и также могут влиять на движение рынков.

За два года, закончившихся летом 2022-го, на рынках нарративы быстро сменяли друг друга:

- до пандемии самым популярным нарративом в США были «ревущие 20-е», в частности, благодаря темам инноваций и технологий;

- после убийства Джорджа Флойда в конце мая 2020 года социальный нарратив резко набрал обороты и оставался доминирующим в течение нескольких месяцев;

- ближе к лету 2020 года стало очевидно, что пандемия будет иметь более длительные, чем ожидалось, последствия, которые первоначально воспринимались как дефляционные из-за сокращения спроса и, следовательно, способствовали возвращению повествования о длительном застое (secular stagnation);

- затем сбои цепочек поставок вызвали опасения по поводу возвращения сценария 1970-х годов: комбинации макроэкономических проблем и растущего инфляционного давления. В конце 2021 года нарратив сместился в сторону пересмотра и нормализации политики центральных банков. Однако нарратив о 1970-х годах вернулся в начале 2022-го из-за роста цен на энергоносители и «ястребиных» сигналов мировых центробанков;

- нарратив о геополитическом риске оставался одним из самых доминирующих на протяжении последних двух лет.

Кроме прочего, нарративы могут взаимодействовать между собой: так, после вторжения России в Украину ожидаемые последствия в виде фрагментации мировой экономики усилили нарратив о возвращении в 1970-е годы.

Почему это важно

1. Инвесторам, которые пытаются обогнать рынок не в долгосрочной перспективе, необходимо учиться определять нарративы, доминирующие на рынках. Если в медиа доминирует нарратив про рыночный крах, то это — при прочих равных — может способствовать падению рынка.

Инвестору необязательно при этом читать все медиа. Как отмечал Шиллер, оценивать нарративы можно через частоту запросов по ключевым словам (этот инструмент доступен всем). Однако сложность в том, что некоторые нарративы, которые не получают должного внимания медиа, могут в большей степени влиять на рынки, чем более популярные темы, отмечал один из авторов исследования, опубликованного на сайте JPM.

2. При оценке компаний важно проверять нарратив реальностью, отмечал Дамодаран. Менеджмент компаний и медиа могут создавать истории, которые оправдают высокие мультипликаторы, однако они могут быть не до конца правдивыми. К примеру, в 1990-е годы во время бума доткомов инвесторы крайне оптимистично смотрели на акции любых технологических компаний, однако схлопывание пузыря пережили далеко не все фирмы.

Еще один вывод, который можно из этого сделать: предсказывать, куда пойдет цена актива в ближайшее время, основываясь на фундаментальном анализе, прогнозе прибыли и т. д., невозможно. Доминирующие среди инвесторов нарративы, как показывает анализ Amundi, могут быстро менять друг друга.

3. Инвесторы могут применять выводы исследователей для улучшения стратегий распределения и выбора отдельных активов, считают авторы исследования JPM. Зачастую они обладают интуитивным представлением о том, как цены на активы должны реагировать на определенный нарратив, но не могут определить эту связь количественно.

Для этого нужно посчитать, как те или иные акции реагируют на изменение нарративов, «очистив» результат от общего движения рынка. К примеру, на основе данных в 2015–2021 годах было доказано, что бумаги Amazon позитивно реагируют на нарратив о пандемии (это способствует росту заказов онлайн) и негативно — на нарратив об ограничении мировой торговли.

Авторы исследования показывают, как это работает, на примере негативного нарратива о пандемии. Портфель из 25 длинных позиций по акциям из индекса S&P 500 с отрицательной и большой по модулю бетой к нарративу (они растут, когда о пандемии меньше говорят в негативном ключе) и из 25 коротких позиций по акциям с самой высокой положительной бетой показал доходность в 121% с ноября 2020-го по декабрь 2021-го. Дело в том, что 9 ноября 2020 года Pfizer первым объявил об успешном испытании вакцин от коронавируса, показавших эффективность в 90%.

Что интересно, этот портфель показал также опережающую доходность по сравнению с портфелем, в котором учитывалась бета к количеству заболевших. Как говорится в исследовании, это подчеркивает важность анализа нарративов в медиа.