За свою историю Apple заслужила репутацию «дизраптора» разных отраслей. Запуск компанией в этом году сразу нескольких финсервисов указывает на ее амбиции в финтехе. Какие на самом деле планы могут быть у Apple и стоит ли банкам опасаться конкуренции с IT-корпорацией?

Что случилось

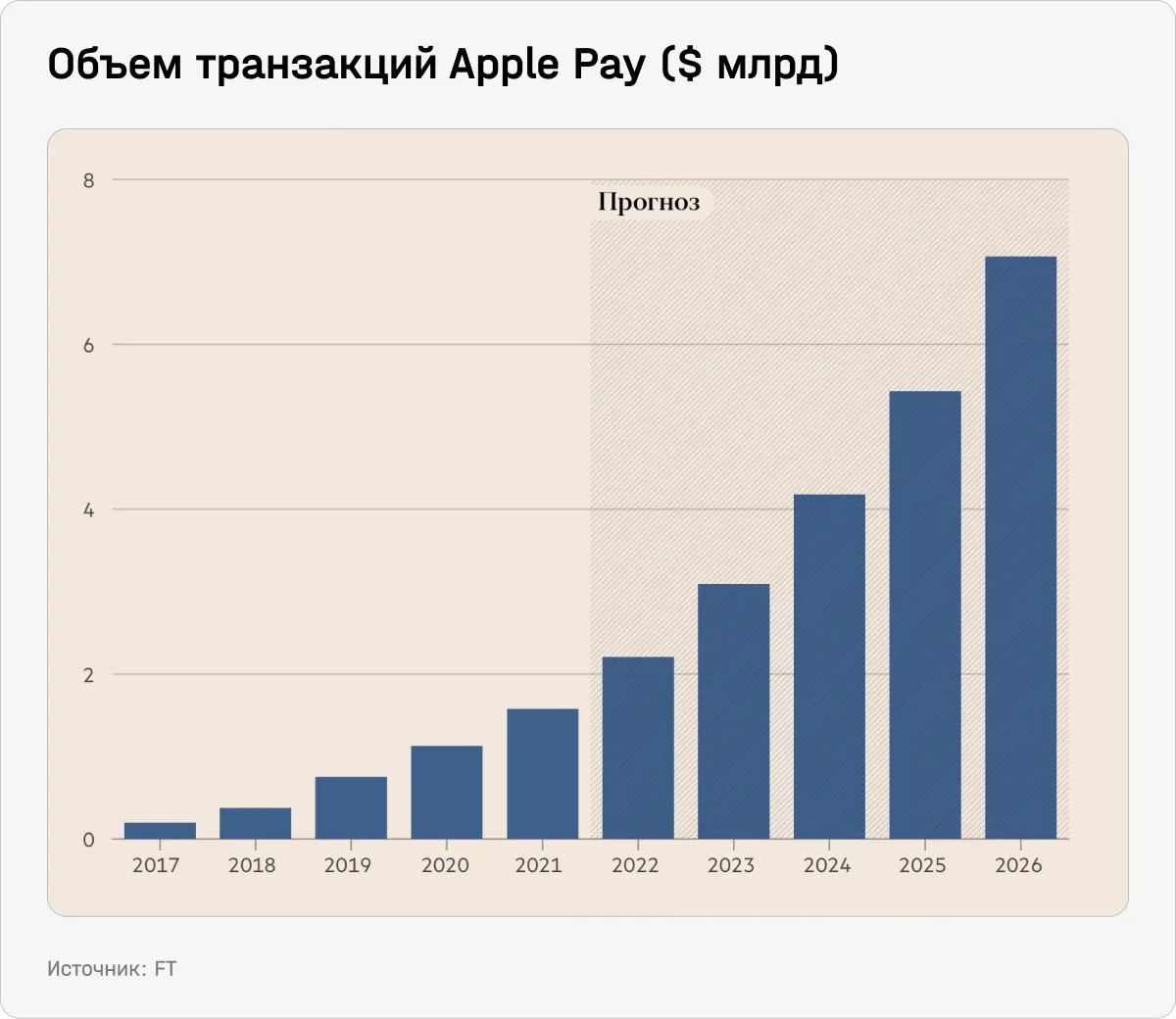

«Apple навсегда изменит то, как все мы покупаем вещи», — сказал в 2014 году глава компании Тим Кук на презентации системы мобильных платежей Apple Pay. И хотя спустя 8 лет мы до сих пор пользуемся пластиком в магазинах и вводим данные карты на сайтах, амбиции и возможности Apple в финансовой сфере только растут.

После Apple Pay в 2017 году компания представила платежное приложение Apple Cash, в 2019-м — платежные карточки Apple Card. В 2022-м Apple запустила функцию приема платежей с помощью iPhone (tap to pay). Если и покупатель, и продавец используют устройства Apple, платежи могут обрабатываться без привлечения банков или платежных систем, таких как Visa и Mastercard.

Наконец, в 2023-м Apple запустила сразу два потенциальных «блокбастера».

- Первым был сервис беспроцентных платежей в рассрочку Pay Later, позволяющий потребителям разбивать онлайн-покупки на четыре платежа в течение шести недель, не платя проценты. Релиз пришелся как нельзя кстати: рост цен увеличил популярность сервисов BNPL в США даже в таких неожиданных областях, как продукты и мелкие покупки, пишет американский Forbes. И это именно те покупки, для которых потребители чаще всего используют Apple Pay.

- Вторым в середине апреля Apple запустила высокодоходный депозитный счет с процентной ставкой 4,15% для тех, у кого есть Apple Card (она доступна только в США). Такая доходность в десять с лишним раз превышает среднюю по стране: по данным Федеральной корпорации по страхованию вкладов (FDIC), средний показатель составляет 0,37%. Впрочем, есть предложения и со ставкой больше 5%, отмечает WSJ. Минимального депозита или локап-периода нет, потолок — $250 тысяч (предельная сумма, допустимая к страхованию по правилам FDIC). У Apple нет банковской лицензии, так что сами депозиты будут находиться в банке-партнере Goldman Sachs. При этом доходность Marcus — собственного сберегательного счета банка — сейчас составляет только 3,9%.

Насколько велики амбиции Apple в финтехе

Запуск высокодоходного сберегательного счета нужен Apple в первую очередь для того, чтобы «привязать» пользователей к своей экосистеме, пишет американский Forbes. Устройства Apple есть у двух миллиардов человек по всему миру, но Apple Card пользуются менее 10% из них, указывает аналитик Wedbush Securities Дэн Айвс. Высокодоходные счета, очевидно, направлены на то, чтобы привлечь новых пользователей.

Сейчас выручка в платежном бизнесе Apple генерируется с комиссии, которую платят эмитенты кредитных карт, когда они используются в транзакциях по Apple Pay (в размере 0,15%). По оценкам аналитиков, на которые ссылается WSJ, выручка Apple Pay за последний финансовый год составила $1,9 млрд или примерно 0,5% от общей выручки Apple. Компания эти данные отдельно не раскрывает; подсчеты, вероятно, рассчитываются на основании данных об объемах платежей.

При этом, по словам трех бывших сотрудников Apple, с которыми поговорила FT, у компании есть долгосрочный план развития в финансовой сфере, а текущие шаги закладывают основу для захвата большей доли рынка. Потенциально это еще одна сфера, которую может изменить Apple, если компания, к примеру, решит стать банком. По оценкам WSJ, годовой объем потребительских кредитов и розничных покупок в США превышает $10 трлн — это одна из немногих отраслей, которые все еще крупнее рынка смартфонов.

При этом Apple выбрала хороший момент для экспансии: в банковском секторе сохраняется угроза кризиса, в марте обанкротилось сразу три банка, на этой неделе First Republic был куплен JPMorgan. Из-за опасений по поводу банковского сектора многие уже ищут банкам альтернативу. Как пишет американский Forbes, только за первые четыре дня Apple привлекла почти $1 млрд на 240 тысяч счетов. По данным ФРС, начиная с марта 2022 года, когда регулятор начал повышать ставки, клиенты коммерческих банков вывели с депозитов около $900 млрд.

Apple может попытаться отобрать часть бизнеса у банковской сферы, считает исполнительный директор консалтинговой компании APC Эй Джей Критц. «Банки по своей сути реакционны — это отталкивает потребителей», — говорит он. По данным опроса Gallup, проведенного в 2022 году, лишь 27% американцев были «очень или достаточно» уверены в своих банках.

Какие преимущества перед традиционными банками есть у Apple

- Apple может быть устойчивее большинства банков. Рядом с корпорацией даже крупнейшие банки выглядят небольшими. FT замечает, что лишь одно подразделение, зарабатывающее на подписках и покупках в App Store, в 2022 году получило прибыль в $55 млрд — это пятая часть дохода Apple, но при этом больше, чем заработали JPMorgan и Citi, вместе взятые.

Сервис Pay Later работает за счет собственных средств Apple. Обычно банки для обеспечения деятельности используют заемные средства — например, депозиты клиентов, которые могут быстро исчезнуть, как это произошло с SVB. Apple же может себе позволить оперировать исключительно своими деньгами — по крайней мере, при нынешнем объеме бизнеса. По состоянию на конец 2022 года объем денежных средств и ликвидных ценных бумаг компании превышал $165 млрд.

- Огромная клиентская база и данные о пользователях iPhone. Эта информация потенциально может быть использована для комплексной оценки кредитного риска. А большое число клиентов упрощает вовлечение в новые продукты: бывший сотрудник Apple рассказал FT, что затраты компании на привлечение клиентов Apple Card были «смехотворно низкими по сравнению с любой другой компанией — эмитентом карт».

- Сила бренда Apple. Согласно рейтингу Brand Finance Global 500, Apple — самый дорогой бренд мира, оцениваемый в $355 млрд. А вот банков в топе практически нет. По данным Interbrand, бренд Apple также на первом месте в мире, а в топ-25 из банков попал лишь JPMorgan.

Банкам придется либо конкурировать с Apple — что будет сложно, учитывая цифровой кошелек IT-гиганта, либо создавать микросервисы в пределах разных видов кошельков, отмечает директор рынков капитала SouthState Bank Крис Николс.

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.