День X. Как приближение дефолта США может повлиять на рынки?

The Bell

Эпопея с поднятием потолка госдолга в США набирает обороты: на эту пятницу была запланирована очередная встреча президента США Джо Байдена с конгрессменами, но в итоге она была перенесена на следующую неделю. Рынки начинают все больше волноваться по поводу возможного дефолта США, который, по мнению экономистов Bloomberg, может привести к более серьезным последствиям, чем кризис 2008-го. Согласно апрельскому опросу клиентов JP Morgan, потолок госдолга стал вторым наиболее вероятным триггером нового финансового кризиса после коммерческой недвижимости.

Что случилось

США приближаются к достижению потолка госдолга, при этом времени до достижения компромисса остается все меньше, отмечают аналитики Goldman Sachs в недавнем отчете. Он вышел сразу после того, как министр финансов США Джанет Йеллен в письме «конгрессменам» заявила, что дефолт может состояться уже 1 июня, когда ведомство исчерпает возможности так называемых чрезвычайных мер (например, отчислений в пенсионные фонды), запущенных еще в январе. Это стало сюрпризом и для рынков, и для аналитиков, рассчитывавших, что Минфин сможет платить по обязательствам до конца июля.

Ситуация осложняется тем, что до начала июня Палата представителей и Сенат США одновременно заседают только две недели. Если учесть график Байдена, сделка может быть заключена только до 17 мая, утверждает Bloomberg.

Как показывают в UBS, разница между ставками трежерис, которые истекают до дня X и после, в последние недели значительно выросла. Краткосрочные бумаги больше всего восприимчивы к угрозе дефолта. Скотт Скирм из Curvature Securities на этой неделе подсчитал, что доходность трежерис c погашением в начале июня означала, что рынок оценивал задержку платежей по этим инструментам примерно в 4–5 дней.

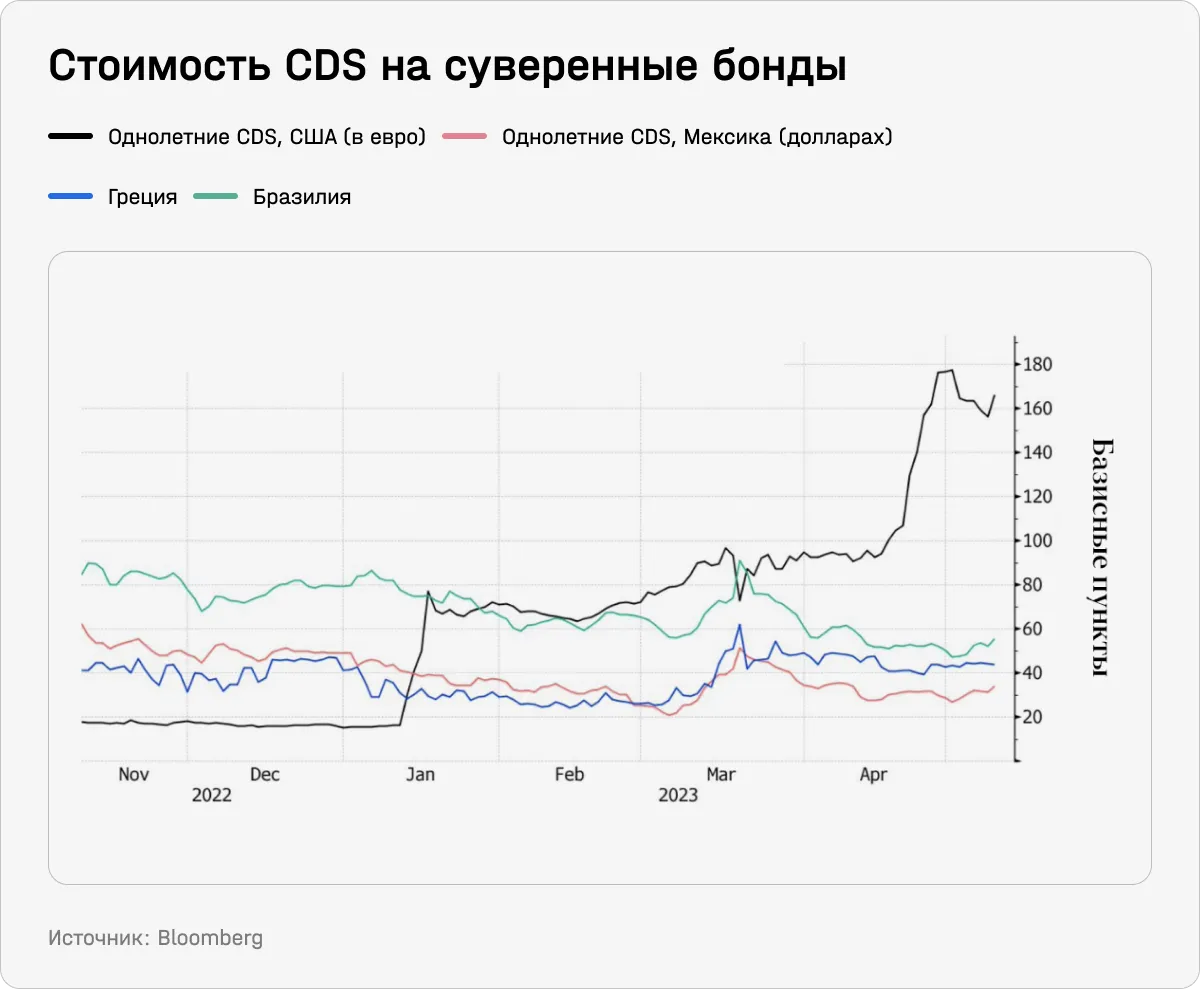

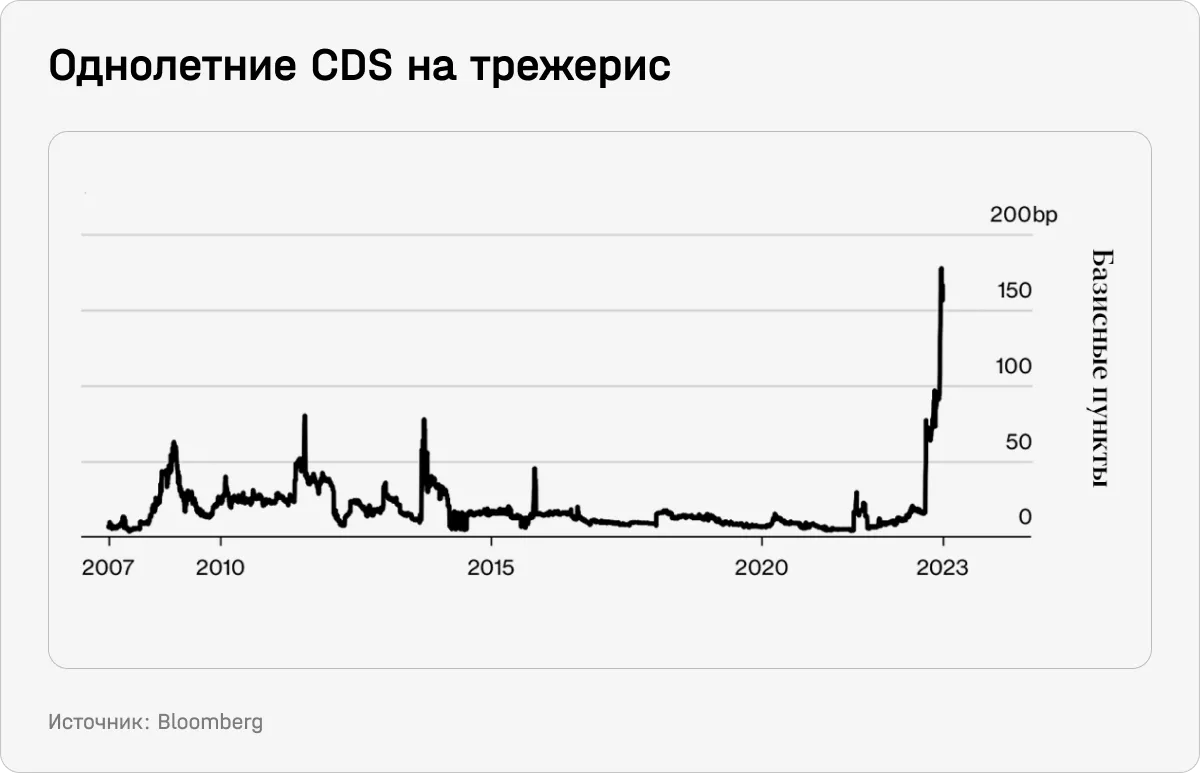

Спрос и, соответственно, стоимость страховок от дефолта США (CDS) также резко выросли — они теперь стоят дороже (с учетом кросс-курса евро, в которых номинированы CDS на трежерис, и доллара), чем номинированные в долларах CDS на суверенные бонды Мексики, Бразилии и Греции, которые несколько раз совершали дефолт. Даже технический дефолт в виде отсрочки платежа на несколько дней может ударить по рынку трежерис и триггернуть выплаты по CDS. Но нужно учитывать, что грейс-период, в течение которого погасить долг еще можно, составляет три дня.

Отметка в 180 базисных пунктов означает, что стоимость страховки от дефолта $1 млн трежерис на год составляет $18 тысяч (но в евро). Это в 10 раз больше, чем в начале года. Для сравнения, для Германии CDS на такой же объем стоит $400.

И если сравнивать с 2011 годом, CDS сейчас стоят гораздо дороже. Это может быть связано с тем, что, по мнению трейдеров, американский парламент сейчас гораздо более сильно поляризован. Правда, рынок CDS относительно низколиквидный, что может искажать ценообразование: на протяжении большей части времени покупка этих страховок — деньги на ветер.

На рынке опционов хеджирование от резкого повышения волатильности пользуется наибольшим спросом за последние пять лет, отмечал на этой неделе Bloomberg. Стоимость защиты от снижения рынка примерно на 10%, или одного стандартного отклонения, — на максимумах за год. Спрос на хеджирование хвостовых рисков, которые окупаются при резком падении на 30% (при трех стандартных отклонениях), вырос до уровней, которые в последний раз наблюдались в марте, на пике потрясений в банковском секторе.

Впрочем, большинство инвесторов не заметят, что ситуация на рынке поменялась. Рынки акций пока никак не реагируют на приближение вероятности дефолта. Хотя, как подсчитывали в PIMCO, в среднем за месяц до достижения потолка госдолга индекс снижался на 6,5%. После достижения потолка госдолга 2 августа 2011 года, после которого 5 августа США лишились наивысшего кредитного рейтинга из-за невыплаты некоторых пособий, в течение 10 дней S&P 500 упал на 16%.

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.