Бенефициары ИИ, чего ждать от Coinbase и лучший год в истории видео-игр

The Bell

Тема выпуска — какие компании выиграют от внедрения ИИ через несколько лет

Генеративный ИИ продолжает оставаться главной темой для инвесторов и менеджмента компаний, отмечают в Goldman Sachs. Акции компаний, которые являются очевидными бенефициарами внедрения технологии, уже значительно выросли, поэтому апсайд стоит искать среди тех, которые могут выиграть от ИИ в более отдаленной перспективе, считают аналитики. Мы нашли и изучили несколько отчетов инвестбанка и рассказываем, какие компании могут выиграть от полномасштабного внедрения ИИ.

Что случилось

С начала года акции компаний, которые могут выиграть от скорейшего внедрения ИИ, значительно опередили рынок, пишут стратеги Goldman Sachs (GS) в своем недавнем отчете (есть у The Bell). К таким компаниям они относят либо корпорации, которые непосредственно занимаются ИИ, либо те, чей бизнес может быстро адаптироваться к внедрению технологии и, таким образом, значительно вырасти.

Они разделили такие компании на три группы:

- «Пособники» — производители полупроводников и другого оборудования, необходимого для создания технологий ИИ (Nvidia, Marvell Technology и Credo Technology Group).

- «Гиперскейлеры»: крупные компании, использующие свою обширную облачную инфраструктуру для крупномасштабной коммерциализации искусственного интеллекта (Microsoft, Alphabet и Amazon).

- «Пользователи»: технологические компании, использующие ИИ для развития своего бизнеса (признанная в РФ экстремистской Meta, Salesforce, Adobe, ServiceNow и Intuit).

Корзина из этих акций с равными весами с начала 2023-го к середине августа опередила равновзвешенный S&P 500 на 62 процентных пункта — даже несмотря на рост ожиданий по ставкам, который должен был сильнее ударить по быстрорастущим компаниям.

Ожидания по прибылям многих из этих компаний с конца первого квартала уже были значительно повышены, хотя в целом для S&P 500 прогнозы по прибыли на акцию в ближайшие 12 месяцев были снижены на 1%. Самый яркий пример — Nvidia, которая шокировала рынки масштабом пересмотра прогнозов, указывают GS. О том, как эта компания стала ведущим производителем чипов для ИИ, мы рассказывали здесь.

Но есть и компании, выигрыш которых от ИИ может оказаться больше растянут во времени. Такие акции в среднем опередили рынок пока только на 6 п. п., но рост финпоказателей может привести к росту их оценки в будущем, отмечают аналитики.

Какие компании могут выиграть от внедрения ИИ в будущем

В отличие от очевидных бенефициаров, компании, которые могут выиграть от ИИ в долгосрочной перспективе, найти труднее, отмечают в GS, — именно поэтому их акции пока не выросли так сильно. При этом «вторичные инноваторы» могут выиграть даже больше. Например, после внедрения интернета появились производители смартфонов и социальные сети. При этом телекоммуникационные компании потратили много денег на покупку лицензий для разных диапазонов, но так и не смогли добиться адекватного уровня возврата на инвестиции, чтобы оправдать высокие оценки.

Теоретически от внедрения ИИ могут выиграть компании за пределами IT-сектора, которые адаптируются к внедрению ИИ, смогут изменить свою бизнес-модель и сократить затраты, пишут аналитики. В качестве примера они приводят компании, которым ИИ может помочь улучшить качество предоставления услуг в сфере здравоохранения и образования. Правда, многое будет зависеть от менеджмента. На заре интернета многие ритейлеры обзавелись собственными сайтами, но выгоды от внедрения онлайн-канала продаж распределились неравномерно, и во многих сегментах появились явные бенефициары.

Аналитики GS выделили компании, которые могут улучшить финпоказатели в ближайшие годы благодаря внедрению ИИ. Экономисты инвестбанка считают, что ИИ может помочь увеличить производительность сотрудников, способствуя росту выручки, а также нарастить рентабельность благодаря снижению затрат. Когда ИИ начнет оказывать значимый эффект на прибыль компаний таким образом, точно не ясно. Но, по оценке аналитиков GS, сделанной на основе опросов топ-менеджеров компаний, это будет происходить между 2025 и 2030 годами. При этом рынки начнут «прайсить» это заранее. Замедлить полномасштабное внедрение ИИ могут регуляторные барьеры и беспокойство по поводу защиты персональных данных.

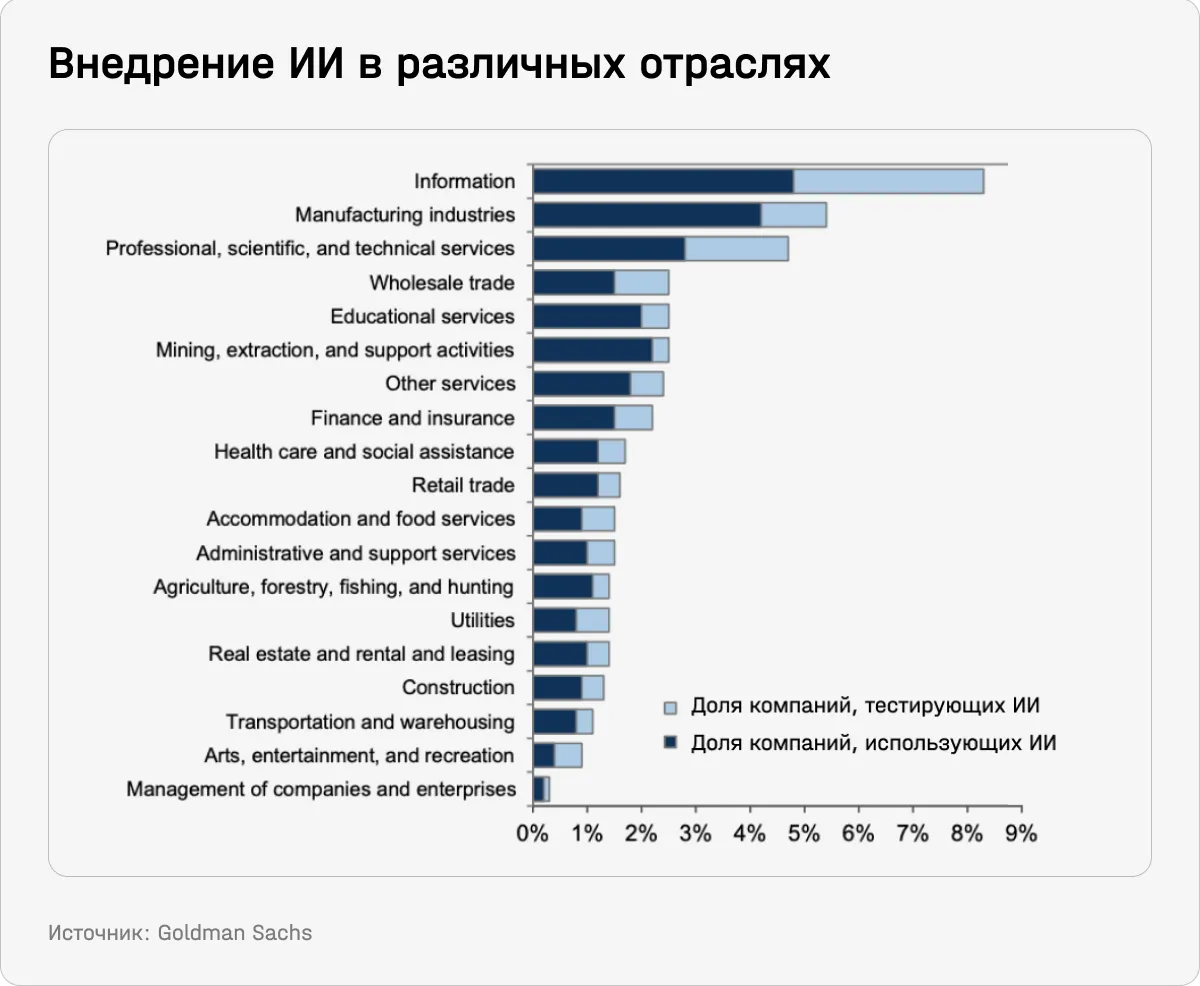

Внедрение новых технологий может быть неравномерным. Наибольшую выгоду от внедрения ИИ, вероятно, получат компании, которые нанимают большое количество работников, занимающихся умственным трудом, — например, из сферы финансов и IT, отмечают в GS. Опросы американского бизнеса в целом подтверждают, что компании в этих секторах до сих пор гораздо чаще внедряли или тестировали ИИ (см. график ниже).

Кроме того, больше возможностей воспользоваться преимуществами генеративного ИИ, вероятно, будет у более крупных и инновационных компаний.

Для некоторых компаний ИИ может стать новым источником выручки, но в своем отчете аналитики GS рассчитывали потенциальное влияние ИИ только через снижение затрат. Вот как они это делали:

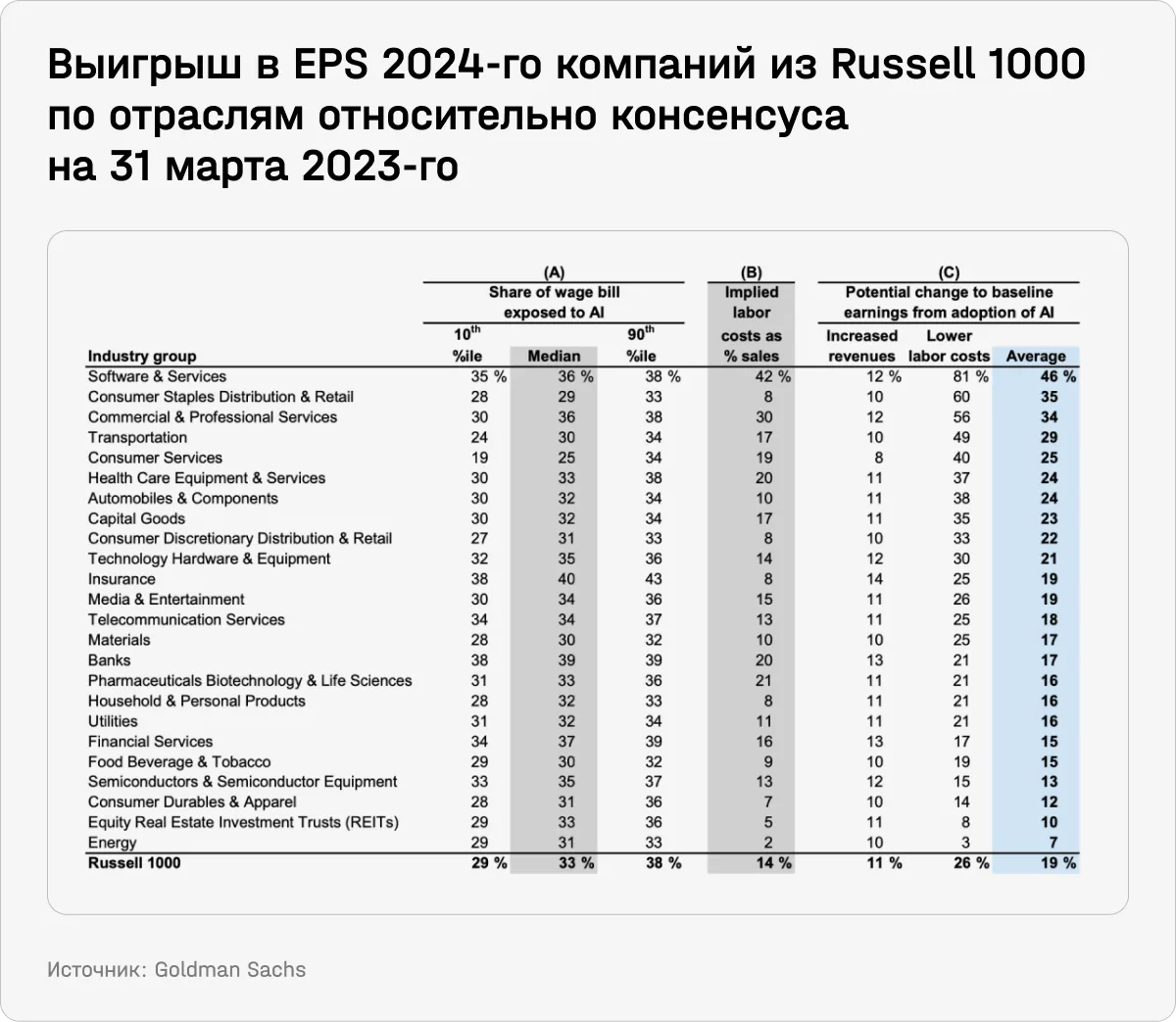

1. Рассчитали долю фонда оплаты труда (ФОП), которую можно сократить благодаря внедрению ИИ. Для этого они использовали базу данных Occupational Information Network, которая классифицирует все виды профессий по семи уровням сложности. Экономисты GS считают, что ИИ способен автоматизировать профессии до 4-го уровня сложности включительно. Далее они сопоставили это с данными о профессиях сотрудников компаний. Медианная доля ФОП для компаний индекса Russell 1000, который ИИ может позволить сократить, равен 24%.

2. Рассчитали долю ФОП от выручки (медианный показатель для Russell 1000 — 14%).

3. Соединили две метрики и рассчитали возможный апсайд к ожидаемой прибыли на акцию в 2024-м году. Апсайд — средний из выигрыша от двух сценариев. Первый: компания удерживает те же рентабельность и ФОП, но увеличивает выручку. Второй: выручка остается той же, но увеличивается рентабельность.

Второй сценарий более выгоден: медианная прибавка к EPS 2024-го для Russell 1000 в нем составляет 26% против 14% в первом сценарии. Медианный сводный апсайд — 19%.

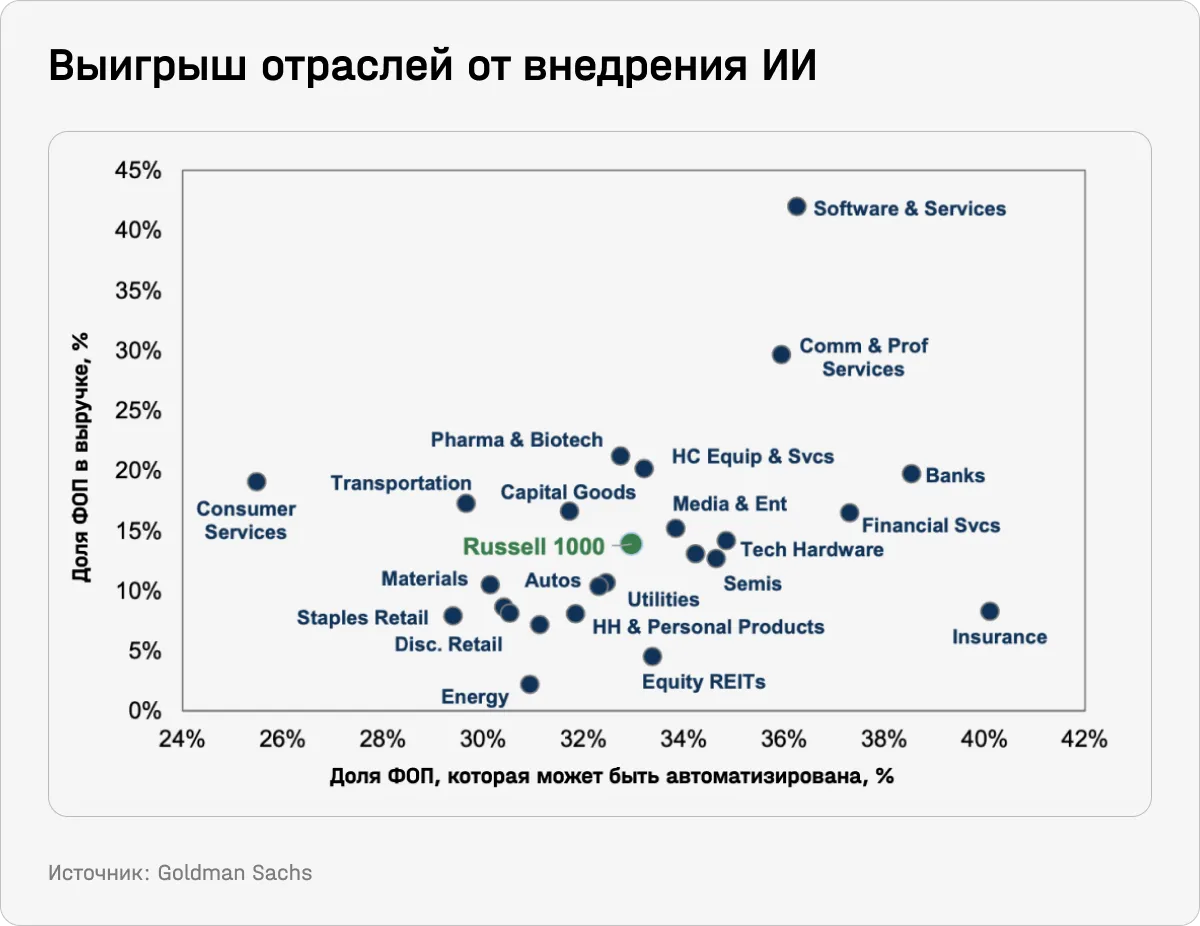

Применив эту методику, аналитики банка пришли к выводу, что на уровне отраслей наибольший выигрыш от внедрения ИИ могут получить:

- производители софта и сервисов (+46%);

- дистрибуторы потребительских товаров (35%);

- производители коммерческих и профессиональных сервисов (34%).

Эти три отрасли характеризуются сочетанием высокой доли ФОП, которая может автоматизироваться ИИ, и относительно высоких затрат на рабочую силу или низкой рентабельностью. В финансах наибольшая доля ФОП зависит от ИИ, но при этом компании там и так имеют относительно высокую рентабельность.

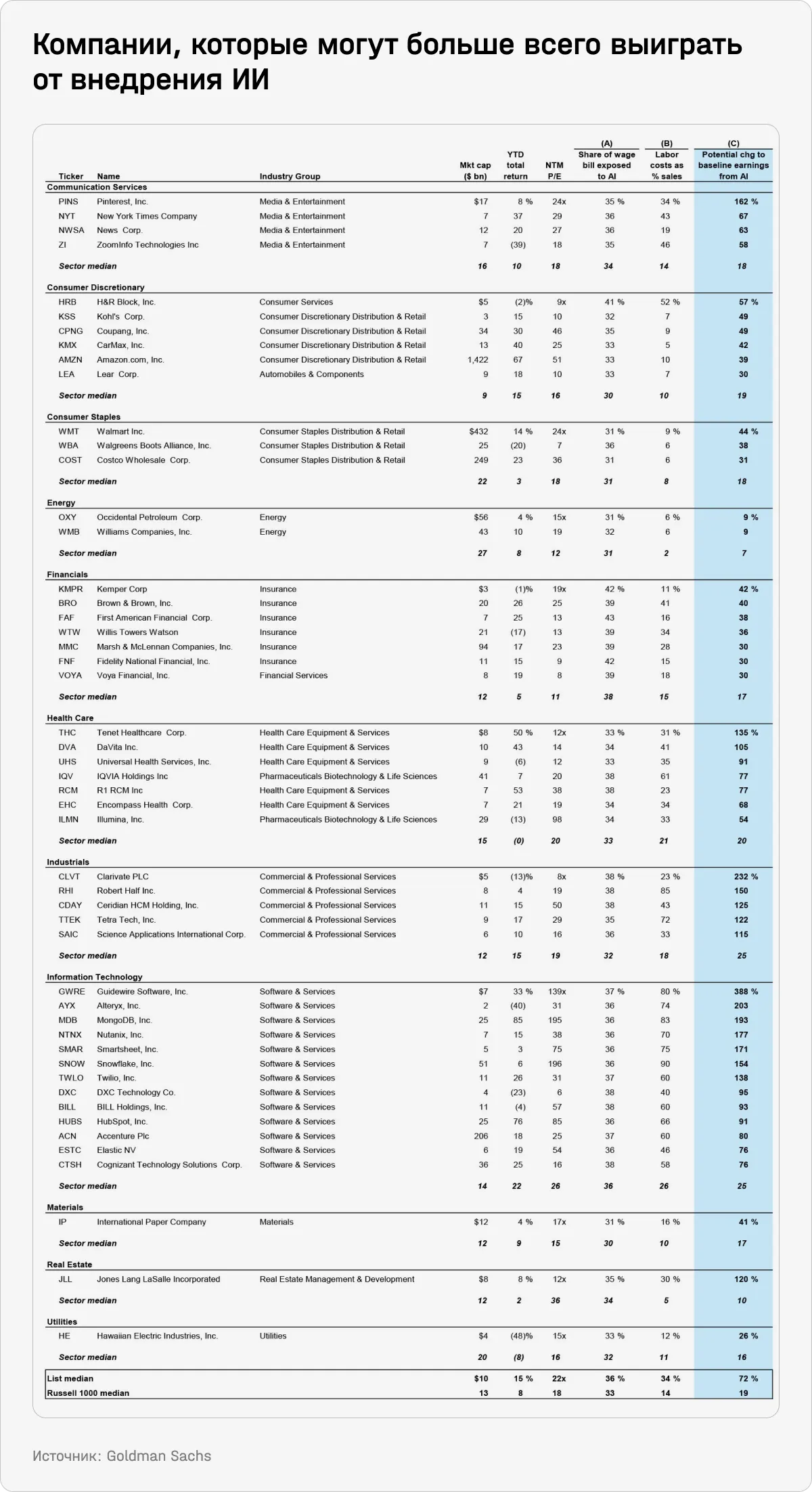

Наконец, аналитики выявили компании, которые могут в наибольшей степени выиграть от внедрения ИИ — в GS их называют «адаптерами». Пока что рынки не учитывают будущий апсайд в их финпоказателях, подсчитали аналитики GS на основании сопоставления с другими компаниями из Russell 1000. Из анализа при этом были исключены компании с отрицательной EPS, а также те, которые находятся в нижней половине в своих отраслях по сводному апсайду.

В список попали компании из разных секторов — от энергетики, где самый небольшой средний выигрыш по EPS (7%), в том числе из-за относительно низкой рентабельности, до технологий, где зарплаты составляют до 80% выручки. В список попали, к примеру, New York Times — издатель одноименной газеты, чья прибыль может увеличиться на ⅔, и Amazon, который также находится и в числе первоочередных бенефициаров ИИ. Больше компаний — в таблице ниже.

Почему ИИ — не пузырь

Сильный рост и высокие оценки очевидных бенефициаров внедрения ИИ, а также концентрация рынка в нескольких бигтехах ставит перед инвесторами вопрос: не является ли ИИ очередным технологическим пузырем наподобие пузыря доткомов, отмечают стратеги GS в вышедшем на этой неделе отчете.

Как и многие пузыри, раз за разом возникавшие из-за новых технологий, пузырь конца 1990-х годов не был лишен оснований: инвесторы правильно поняли, что новый крупный цикл инноваций окажет глубокое влияние на рост и прибыльность в будущем. Проблема заключалась в том, что масштабы и сроки вероятной прибыли в то время были завышены, а многие из будущих победителей еще не существовали. Как показало одно из исследований на основании данных о 51 крупной технологической инновации, внедренной в период с 1825 по 2000 год, в 73% случаев это сопровождалось пузырем цен на акции.

Но сейчас очевидные бенефициары внедрения ИИ стоят гораздо дешевле, чем аналогичные компании в прошлом. Семь крупнейших технологических компаний США, которые часто называют бенефициарами ИИ (Apple, Microsoft, Alphabet, Amazon, Nvidia, Tesla, Meta) сейчас в среднем торгуются с отношением цены к ожидаемой в ближайшие 24 месяца прибыли (24m. fwd P/E) в 25, а показатель EV/Sales для них составляет 4,4. Для сравнения, на пике пузыря доткомов эти показатели составляли 52 и 8,2 соответственно. У ведущих компаний из пузыря Nifty 50 в конце 1960-х годов коэффициент P/E превышал 34x.

Также большое отличие заключается в том, что сейчас бигтехи обладают крайне высокой прибыльностью и способностью генерировать кэш, что дает им возможность инвестировать в разработки даже в эпоху высоких ставок. Это должно позволить им сохранить конкурентное преимущество и рост выручки в будущем.

Например, сейчас у бигтехов на счетах находятся денежные средства в размере около 4% от их рыночной капитализации по сравнению с 2% на пике пузыря доткомов. И хотя отношение чистого долга к собственному капиталу сейчас такое же, рентабельность собственного капитала нынешних бигтехов составляет 44%, а средняя маржа — 25%, что почти вдвое превышает средний показатель лидеров 1990-х годов.

Если оценки бигтехов вырастут еще больше, можно будет говорить о пузыре, но пока его нет, считают в GS. При этом, несмотря на текущее конкурентное преимущество, будущее компаний будет зависеть от менеджмента.К примеру, Apple из-за неясной стратегии по поводу генеративного ИИ может в будущем уступить по размеру Microsoft, Alphabet и Amazon, считают аналитики Needham. Хотя сейчас капитализация Apple составляет $2,8 трлн, а Amazon — $1,4 трлн.

В GS приводят примеры нескольких компаний, которые были лидерами в своих отраслях, но не смогли вовремя адаптироваться к технологическим изменениям:

- Kodak и Polaroid, вовремя не инвестировавшие в цифровые камеры;

- Xerox, который первым изобрел ПК, но решил сфокусироваться на копировальных машинах;

- Blockbuster Video — успешный бизнес по прокату фильмов, отказавшийся в 2000-м от партнерства с Netflix (обанкротился в 2010-м);

- Nokia, которая уступила на рынке смартфонов;

- Dell, не заметившая переход к облачной инфраструктуре и смартфонам.

Долгосрочные и готовые к риску инвесторы, которые хотят сделать ставку на ИИ с большим апсайдом, могут купить акции компаний, финпоказатели которых улучшатся от внедрения технологии («адаптеры»), или тех, кто может с нуля воспользоваться новой технологической волной. Например, спустя несколько лет после внедрения интернета появились райдшеринговые сервисы, онлайн-банки и т. д. Вероятно, ИИ также создаст новые бизнесы, которые дадут новые потрясающие возможности для инвесторов, отмечают аналитики.

ИНВЕСТИДЕИ

Как заработать на буме видеоигр

Во время пандемии у многих появилось больше свободного времени — это способствовало росту интереса к видеоиграм, который успешно пережил локдаун. 2023-й профильные журналисты уже назвали лучшим годом для этой индустрии из-за большого количества громких релизов. Владислав Коломеец, FMVA, автор канала Kolomeets Investments в Seeking Alpha, и аналитик Анастасия Долгова рассказывают, какие ведущие компании сейчас выглядят привлекательно.

КОМПАНИИ

Чего ждать от Coinbase

В последнее время регуляторы проигрывают войну с криптоэнтузиастами. На этом фоне бумаги Coinbase — крупнейшей криптобиржи в США и второй в мире после Binance среди всех централизованных площадок — с начала года выросли уже на 143%. Оправдан ли оптимизм инвесторов и что происходит с бизнесом криптобиржи? Рассказываем здесь.